每年最高省30%

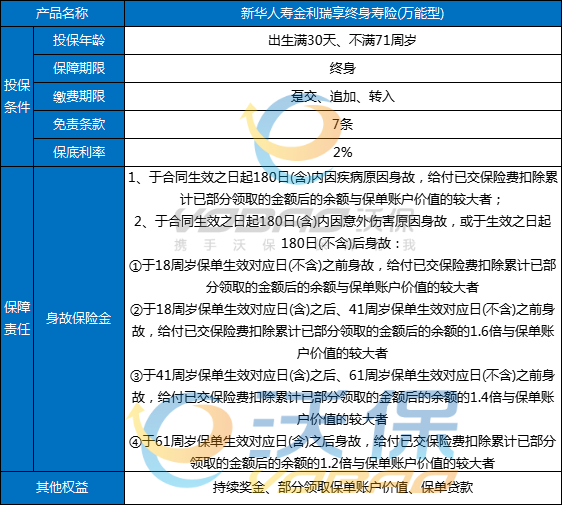

投保年龄:30天-70周岁

保障期限:终身

缴费期限:趸交、追加、转入

免责条款:7条

保底利率:2%

身故保险金:

1、于合同生效之日起180日(含)内因疾病原因身故,给付已交保险费扣除累计已部分领取的金额后的余额与保单账户价值的较大者;

2、于合同生效之日起180日(含)内因意外伤害原因身故,或于生效之日起180日(不含)后身故:

①于18周岁保单生效对应日(不含)之前身故,给付已交保险费扣除累计已部分领取的金额后的余额与保单账户价值的较大者

②于18周岁保单生效对应日(含)之后、41周岁保单生效对应日(不含)之前身故,给付已交保险费扣除累计已部分领取的金额后的余额的1.6倍与保单账户价值的较大者

③于41周岁保单生效对应日(含)之后、61周岁保单生效对应日(不含)之前身故,给付已交保险费扣除累计已部分领取的金额后的余额的1.4倍与保单账户价值的较大者

④于61周岁保单生效对应日(含)之后身故,给付已交保险费扣除累计已部分领取的金额后的余额的1.2倍与保单账户价值的较大者

案例演示:

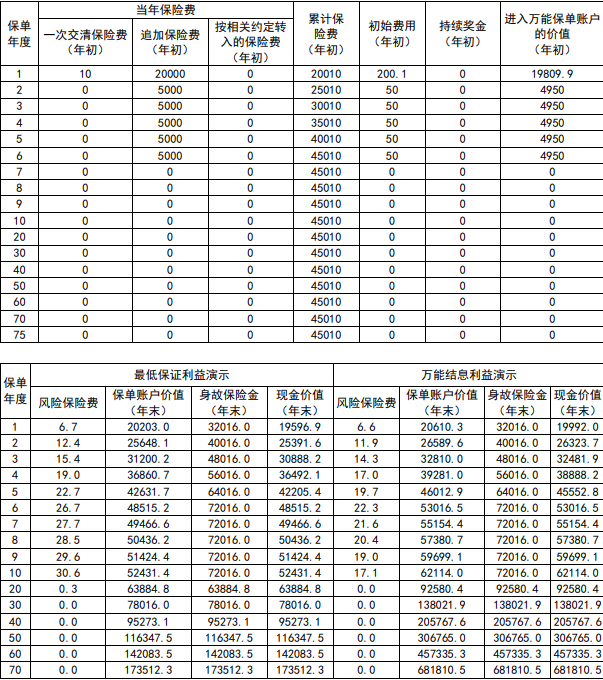

30 周岁男性,为自己投保金利瑞享终身寿险(万能型),一次交清保险费 10 元,首年年初追加保险费 20000 元,第 2 年至第 6 年每年年初追加保险费 5000 元,保险期间为被保险人终身。假设在保险期间内无按相关约定转入的保险费且未发生部分领取的情况。

通过上图我们可以看到:

当保单到第6年的时候,最低保证利益现金价值为48515.2元,而万能账户现金价值为53016.5元;

当保单到第10年的时候,最低保证利益现金价值为52431.4元,而万能账户现金价值为62114.0元;

当保单到第20年的时候,最低保证利益现金价值为63884.8元,而万能账户现金价值为92580.4元;

当保单到第30年的时候,最低保证利益现金价值为78016.0元,而万能账户现金价值为138021.9元;

当保单到第50年的时候,最低保证利益现金价值为116347.5元,而万能账户现金价值为306765.0元;

当保单到第60年的时候,最低保证利益现金价值为142083.5元,而万能账户现金价值为457335.3元;

注:以上收益均为案例演示,具体内容以保险条款和保险合同为准。

1、投保年龄范围广

新华金利瑞享终身寿险(万能型)的投保年龄范围是比较广的,下至出生满30天的婴幼儿、上至70周岁的老年人,都有可能成功投保这款产品。

相比于市面上多数最高只能支持65周岁的人群投保的同类型产品而言,新华金利瑞享终身寿险(万能型)可以让更多人有投保的机会,对老年人群体更为友好。

2、其他权益丰富

从产品保障图中我们可以看到,金利瑞享终身寿险(万能型)的其他权益是非常丰富且实用的。

其中,持续奖金是针对长期持有保单给予的奖励。

投保了新华金利瑞享终身寿险(万能型)后,当被保人在指定时间内生存,保险公司会按相关约定发放一定数额的奖金,并计入保单账户中。

这些奖金放入保单账户后,保单的现金价值会相应增加,那么后续保单带给我们的收益可能也会更多。

而部分领取保单账户价值、保单贷款这两项权益则提高了保单资金的灵活性。

当我们投保了新华金利瑞享终身寿险(万能型)后,倘若经济出现问题,急需资金周转,那么可以通过部分领取保单账户价值提取一笔钱,或通过保单贷款向保险公司贷一笔钱,以此减轻短期经济压力。

以上就是关于“新华金利瑞享终身寿险(万能型)”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!