每年最高省30%

(图片来源于摄图网)

一、短期雇主责任险有什么优势?

短期雇主责任险有以下几个优势:

1. 成本控制: 短期雇主责任险可以根据雇佣时间来灵活计费,避免了长期保险合同的费用负担。

2. 灵活性: 对于临时工作、季节性工作或项目性工作,短期雇主责任险可以提供灵活的保险覆盖,满足雇主的临时性需求。

3. 风险分散: 对于频繁雇佣短期员工的企业,短期雇主责任险可以将雇佣所带来的潜在风险进行分散,降低企业的风险暴露。

4. 法律遵从: 在一些地区,提供工作的雇主可能会有法律上的责任,需要为员工提供适当的保险。短期雇主责任险可以帮助雇主遵守相关法规。

5. 员工保障: 即使是短期雇佣关系,雇主仍然有责任保障员工的健康和安全。短期雇主责任险可以为员工提供意外伤害和疾病的保障,增加员工的安全感。

二、太平洋雇主责任险

太平洋雇主责任险保什么?

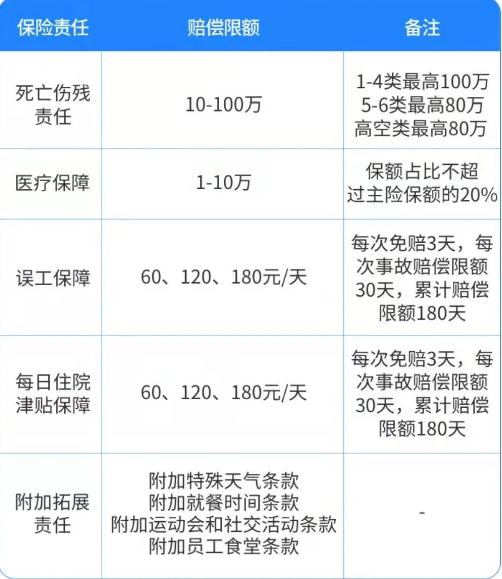

1、死亡残疾

最高赔偿限额:1-4类100万元,5-6类及高空类80万元;最低赔偿限额:10万元。

2、医疗费用(可选)

最高赔偿限额:死亡残疾限额的20%或10万元,以低者为准;最低赔偿限额:1万元。

3、住院津贴(可选)

最高赔偿限额:1-4类最高180元/天,5-6类及高空类120元/天;最低赔偿限额60元/天。每次事故绝对免赔3天,单次事故赔付不超过30天,累计赔付不超180天。

4、误工费用(可选)

误工费每日赔偿额度=误工费每人保额/180天;每次事故绝对免赔3天,单次事故赔付不超过30天,累计赔付不超180天,误工费保障以误工津贴方式赔偿。

在工作时间和工作岗位,突发疾病死亡或者在48小时内抢救无效死亡的,提供工伤认定书后,列入 保险责任;不在工作时间和工作岗位发生的溺水死亡事故,属于本保单除外责任。

太平洋雇主责任险2023版有什么亮点?

1、高危职业保额高

5-6类职业和高空类职业如果出现死亡伤残最高可保80万元人民币。

2、可扩展24小时意外

无论是扩展后24小时的意外伤害,还是意外医疗皆可以报销。

3、可提升伤残比例报销

基础版:一级100%、二级80%、三级70%、四级60%、五级50%、六级40%、七级30%、八级20%、九级10%、十级5%

提升版:一级100%、二级90%、三级80%、四级70%、五级60%、六级50%、七级40%、八级30%、九级20%、十级10%

4、涵盖其他扩展条款

包括特殊天气条款、就餐时间条款、员工食堂条款、运动或文娱活动条款。

太平洋雇主责任险保费多少?

伤残十级1%来看:

1-2类职业10万保额,一年保费是99元,如果是100万保额,一年保费则是811元;

3类职业10万保额,一年保费是139元,如果是100万保额,一年保费则是1152元;

4类职业10万保额,一年保费是164元,如果是100万保额,一年保费则是1322元;

5类职业10万保额,一年保费是322元,如果是80万保额,一年保费则是2166元;

高空类职业10万保额,一年保费是381元,如果是60万保额,一年保费则是2286元;

如果您对“太平洋雇主责任险”感兴趣,或者想要了解更多其他产品,可以直接点击下方“免费咨询”,填写好后我们的专家会为您制定更详细的方案。