每年最高省30%

2023年最值得买的分红型保险,2023分红型保险排行榜

一、平安盛世金越(尊享版23)终身寿险(分红型)

平安人寿最新推出的平安盛世金越(尊享版23)终身寿险(分红型),年复利2.5%,缴费灵活,双被保人设置,还有机会享分红,适合用作家庭资产长期规划理财投保。

1、承保人群范围广

平安盛世金越(尊享版23)终身寿险(分红型)支持出生满28日-75周岁的人群投保,对于高龄人群非常友好,还提供趸交、3/5/10/15/20年交等六种缴费方案,能够满足不同阶层人群的资金规划需求。

2、双被保人设置

平安盛世金越(尊享版23)终身寿险(分红型)支持设置双被保人。例如,父母之一和孩子同为被保人,可延长保单的年度保额及现价的增长周期。保单生效满7年且缴费期满后,可删减被保人,当需要传承时,可通过将双被保人变更为单被保人的系列操作,将这份锁定增长的保单传承给孩子,让爱与财富智慧延续。

3、有效保额稳定递增

平安盛世金越(尊享版23)终身寿险(分红型)的有效保额以年复利2.5%的比例逐年稳定递增,现金价值也在同步逐年递增,增长至终身,时间越长,现金价值越高,长久守护保单财富价值。

4、有机会享保司分红

平安盛世金越(尊享版23)终身寿险(分红型)除了是一款增额终身寿险,同时还是一款分红型保险,在主险合同保险期间内,保险公司每年根据分红保险业务的实际经营状况确定红利分配方案,提供累积生息、抵交保险费、购买交清增额保险三种红利领取方式,让收益更上一层楼。

注:保单红利是不保证的。

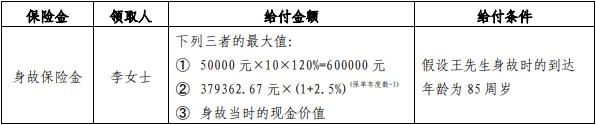

平安盛世金越(尊享版23)终身寿险(分红型)收益演示

王先生(40 周岁)为自己投保平安盛世金越(尊享版 23)终身寿险(分红型)(简称金越尊享分红),选择10年交费,年交保险费50000元,基本保险金额为379362.67元,指定身故保险金受益人为妻子李女士。

他能获得的保障情况如下:

可以看到,假设王先生在85周岁时身故,当年的年度保额已经达到了1124358.14元,即他那时能够给家里人留下至少112万元以上的资产传承!

期间他若是有资金补充需求,还可以通过申请减保或保单贷款的方式,来将部分现金价值收益取出。

同时在保障期间,他还可领取平安人寿的分红收益,让财富积累更进一步!

注:以上为案例演示,具体以合同条款为准!

二、太平岁悦长弘终身寿险(分红型)

太平岁悦长弘终身寿险(分红型)属于人寿保障产品,提供身故或全残保险金、意外身故或全残保险金,还有豁免保险费、先身故或全残保障。支持保单贷款和年金转换权。

1、有效保额终身成长,资产增值周转灵活

从第二个保单年度起,各保单年度的有效保险金额按基本保险金额及累积红利保险金额之和以2.5%年复利形式增加,终身成长。

现金价值持续递增,保单贷款额度也随之增长。

2、增额分红额外增长,保单利益水涨船高

享有增额分红权益,在确定利益的基础上,分红利益将推高累积红利保险金额,保单利益也随之水涨船高。

3、双人可保四重守护

支持双被保险人,获享双人四重保障,并可有效延长保单增长周期。还可通过投保人、被保险人和受益人的设计,实现灵活的财富传承。

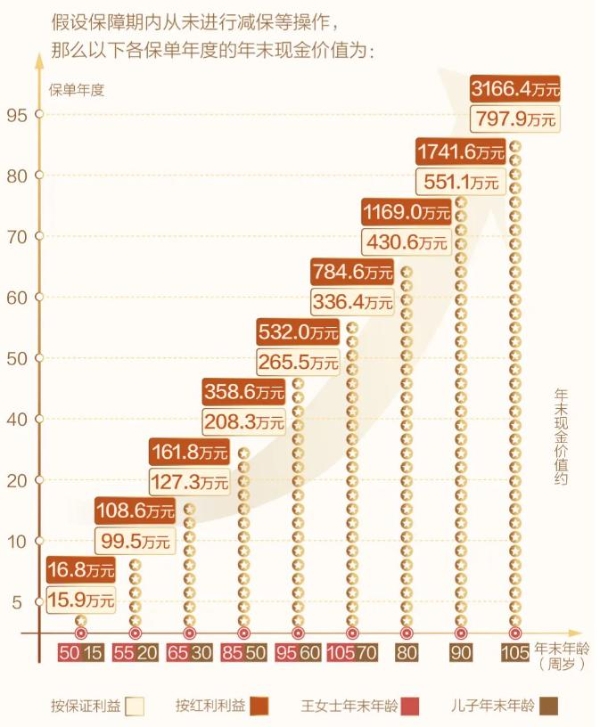

太平岁悦长弘终身寿险(分红型)收益

可以看到,等到她55周岁即将退休时,保单的现金价值收益已经达到了99.5万元,红利收益达到了108.6万元;

等到孩子长大到30周岁的而立之年时,保单的现金价值收益已经达到了127.3万元,红利收益达到了161.8万元;

等到孩子也60周岁即将退休时,保单的现金价值收益已经达到了265.5万元,红利收益达到了532万元。

注:

1、本案例的交费期指在最后一个保险费约定支付日后的首个保险单周年日零时之前,即前10个保单年度内。

2、上述利益演示中,红利利益演示数值已包含保证利益,且各保单年度红利利益的各项演示数值均已包含各保单年度末翌日之周年日应分配的红利。

3、上述案例仅供参考,实际情况以合同为准!

以上就是关于“2023年最值得买的分红型保险,2023分红型保险排行榜”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!