每年最高省30%

最近有朋友对泰康尊赢2024终身寿险(万能型)这款产品感兴趣,听说这款产品万能账户非常不错,那么,这款产品表现如何?

图片来源于摄图网

投保年龄:符合承保条件者

保障期间:终身

缴费方式:转入、趸交、追加

保底利率:2.0%

有效保额:

合同的有效保险金额为下列两者中的较大者:

(1)保单账户价值;

(2)合同基本保险金额的一定比例,该比例的取值约定如下:

0-17周岁:100%;18-40周岁:160%;41-60周岁:140%;61周岁以上:120%

身故保险金:

在合同有效期内,若被保险人身故,将向身故保险金受益人给付身故保险金,合同终止。 身故保险金的金额为:

(1)被保险人因意外伤害身故或者因意外伤害以外的原因自合同生效(或最后复效)之日起 180 日后身故,给付有效保险金额;

(2)被保险人因意外伤害以外的原因自合同生效(或最后复效)之日起 180 日内身故,给付合同的保单账户价值与基本保险金额的较大者。

持续奖金:

自第 6 个保单年度起,若合同于每个保单年度末有效,将向客户发放持续奖金。

第6个保单年度末的持续奖金金额为前6个保单年度转入保险费之和的1%,第7个及之后每个保单年度末的持续奖金金额为该保单年度转入保险费的1%。

持续奖金直接计入保单账户,不以现金形式发放。

初始费用:

对于转入保险费,按转入保险费的1%收取初始费用。

对于趸交保险费,按趸交保险费的2%收取初始费用。

对于追加保险费,按追加保险费的2%收取初始费用。

泰康尊赢2024终身寿险(万能型)够兼顾长期养老规划和活期理财功能,提供了三种缴费方式选择,如转入、趸交、追加,这款产品保障内容主要有身故保险金、还有持续奖金。

泰康尊赢2024终身寿险(万能型)的保底利率为2.0%,而且连续5年的结算利率不低于4.5%,保本保息保证,刚性兑付,日计息、月复利,终身收益安全有保障。

泰康尊赢 2024 终身寿险(万能型)在投保后即可全家享受就医绿通服务和海外医药直通资源服务,实用性强。

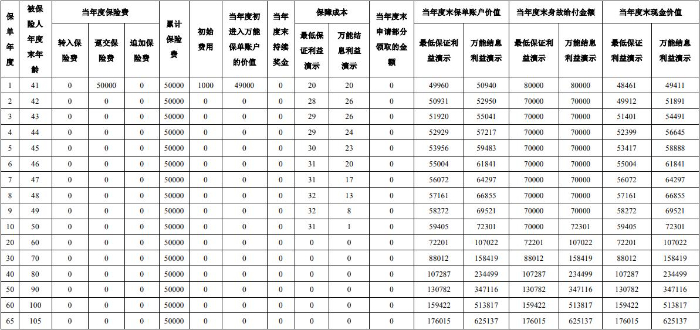

40周岁男性投保泰康尊赢2024终身寿险(万能型)为例,选择趸交6万元,则他能获得的保单收益情况如下:

可以看到,若是按保底利率结算:

在他60岁时,保单账户价值已经达到了72201元;

在他70岁时,保单账户价值已经达到了88012元;

在他80岁时,保单账户价值已经达到了107287元;

若是按4.0%年度利率来结算:

在他60岁时,保单账户价值已经达到了107022元;

在他70岁时,保单账户价值已经达到了158419元;

在他80岁时,保单账户价值已经达到了234499元。

注:

1.该利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,最低保证利率之上的投资收益是不确定的,实际保单账户利益可能低于万能结息利益演示水平;

2.以上利益演示中,用于“最低保证利益演示”的假设结算利率为年利率 2.0%;用于“万能结息利益演示”的假设结算利率为年利率 4.0%;

3.身故给付指合同保险责任中的身故保险金;

4.若申请部分领取,保险公司将给付申请部分领取的金额扣除退保费用后的余额。申请部分领取的金额须符合保险公司的约定,若部分领取后的保单账户价值余额低于保险公司约定的最低金额,只能书面申请解除合同,不能申请部分领取。

上述利益演示仅供参考,实际情况一切以合同条款为准!

终身寿险是一种保障终身的寿险产品,无论被保人何时身故,都可以获得理赔金。终身寿险有两种类型:定额终身寿险和增额终身寿险。定额终身寿险的保额在投保时就确定了,不会变化;增额终身寿险的保额会随着时间递增,具有一定的理财功能。

选择终身寿险需要注意以下几个方面:

确定自己的保障需求和财务预算。终身寿险的保费相对较高,要根据自己的风险承受能力和资产规划来选择合适的产品和保额。

选择合理的缴费方式和期限。终身寿险有趸交和期交两种缴费方式,趸交是一次性缴清所有保费,期交是分期缴纳保费。趸交的优点是可以节省总保费,缺点是资金占用较大;期交的优点是可以分摊资金压力,缺点是总保费较高。缴费期限也会影响保费水平,一般来说,缴费期限越短,单次保费越高。

关注免责条款和退保条件。免责条款是指在某些情况下,保险公司不承担赔偿责任的条款,比如自杀、酗酒、吸毒等。

如果您对泰康尊赢2024终身寿险(万能型)感兴趣,或者想了解更多其他的保险,可以点击“立即咨询”或者“免费获取方案”,会有专业的保险顾问为您一对一免费服务!