每年最高省30%

人保福享世家终身寿险2023版怎么样?保什么?条款解析

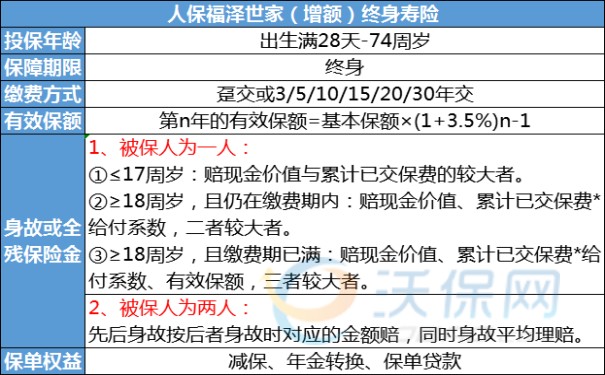

【投保须知】

承保年龄:出生满28天-72周岁

保障时间:终身

缴费方式:趸交、3/5/10/15/20/30年交

有效保额:上一年的有效保额*(1+3%)

【必选责任】

一、身故或全残保险金:

1、被保人为一人:

①身故时≤17周岁:赔现金价值与累计已交保费的较大者。

②身故时≥18周岁,且仍在缴费期内:赔现金价值、累计已交保费*给付系数,二者较大者。

③身故时≥18周岁,且缴费期已满:赔三者较大者,现金价值、累计已交保费*给付系数、有效保额。

2、被保人为两人:

(1)第一被保人先身故,第二被保人后身故,仅向第二被保人的受益人给付身故保险金:

①第二被保人身故时≤17周岁:赔现金价值与累计已交保费的较大者。

②第二被保人身故时≥18周岁,且仍在缴费期内:赔现金价值、累计已交保费*给付系数,二者较大者。

③第二被保人身故时≥18周岁,且缴费期已满:赔三者较大者,现金价值、累计已交保费*给付系数、有效保额。

(2)若第一被保人和第二被保人同时身故的情况,按人均50%向二者的受益人给付身故保险金:

①身故时≤17周岁:赔现金价值与累计已交保费的较大者。

②身故时≥18周岁,且仍在缴费期内:赔现金价值、累计已交保费*给付系数,二者较大者。

③身故时≥18周岁,且缴费期已满:赔三者较大者,现金价值、累计已交保费*给付系数、有效保额。

(给付系数:18-40周岁160%;41-60周岁140%;61岁及以上120%)

二、保单权益:减保、减额交清、年金转化、保费自动垫交、保单贷款、双被保人设置。

【可选责任】

三、意外身故或全残保险金:

针对双被保人方案设计的责任,若被保人是因为遭受意外伤害导致的身故或全残,且成年不满75周岁,会额外多赔100%基本保额。如果是双被保人同时因意外出险,都成年且不满75周岁,就平均分配额外100%基本保额。

四、意外身故或全残豁免保险费:

双被保人中一人先身故或全残,且出险时已满18周岁的,或免交剩余未交保费,且合同继续有效,保费不用交,保单继续终身3%复利,另外一个被保人继续享受所有保单利益。

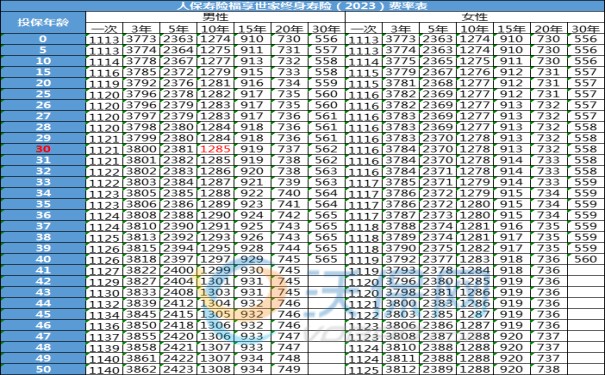

人保福享世家终身寿险(2023版)多少钱一个人?费率表一览

备注:上述费率表是单个被保人的价格,每1万保额对应的年交保费如图所示,其他额度直接相乘即可,例如30岁男士选择10年交,50万保额对应的年交保费=1285元*50份=64250元/年。

人保寿险福享世家终身寿险(2023版)的收益好不好?收益高吗?10年交现金价值测算

我们以30岁男士为例,投保《人保寿险福享世家终身寿险(2023版)》,选择50万保额,10年交,年交保费64250元,总本金64.25万,保终身,有效保额每年以3%复利递增,人保寿险福享世家的收益测算如下:

1、如果被保人在保险期间出险,赔已交保费、现金价值、有效保额的较大者:

第一年,有效保额约50万元;

第二年,有效保额约51.5万元;

第三年,有效保额约53.05万元;

第四年,有效保额约54.65万元;

第五年,有效保额约56.28万元;

……

以此类推,有效保额=上一年有效保额+(上一年有效保额*3%),终身增涨,有效保额一年比一年高,意味着赔偿金一年比一年多。

2、如果被保人在保险期间平平安安,没有出险,保险期间可随时将现金价值减保取出来使用,给孩子用自己用都可以:

男士50周岁时,现金价值约88.98万,是本金的1.38倍;

男士60周岁时,现金价值约119.59万,是本金的1.86倍;

男士70周岁时,现金价值约160.71万,是本金的2.50倍;

男士80周岁时,现金价值约215.98万,是本金的3.36倍;

……

当男士100周岁时,现金价值约390.09万,是本金的6.07倍。

总结:很多保险公司的增额终身寿险都需要合同生效满5年才能减保取现,但是人保福享世家没有5年的限制,保险期间随时可以减保,取现更灵活。

如果您对“人保福享世家终身寿险(2023版)”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,会有客服免费提供咨询,免费报价。