每年最高省30%

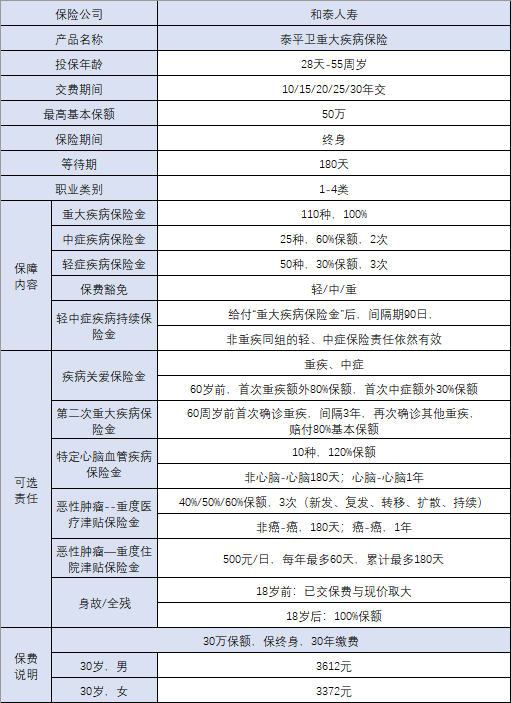

投保年龄:出生28天-55周岁

保障期限:终身

缴费期限:10/15/20/25/30年交

1、重大疾病保险金

保障110种重大疾病,赔1次100%基本保额。

2、中症疾病保险金

保障25种中症,不分组赔2次,每次按60%的基本保额赔付。

3、轻症疾病保险金

保障50种轻症,不分组赔3次,每次按30%的基本保额赔付。

同时,如果确诊重疾、中症、轻症也会豁免保费,保障继续有效!

4、轻中症疾病持续保险金

这项保障简单说就是重疾赔完,轻/中症可以继续赔。

接下来我们来看可选责任:

5、疾病关爱保险金

60岁前,重疾可额外获赔80%基本保额,中症可额外获赔30%基本保额。

6、恶性肿瘤--重度医疗津贴保险金

若首次重疾为非癌→癌,间隔期满180天后,赔付40%基本保额。

若首次重疾为癌→癌,间隔期满365天后,赔付赔付40%基本保额。

如果首次确诊处于癌症状态后,经诊断仍处于癌症状态,间隔365天后,可赔付50%基本保额的第二次恶性肿瘤--重度医疗津贴保险金。

再间隔365天后,若被保人仍处于“恶性肿瘤--重度”状态,则可赔60%基本保额的第三次恶性肿瘤--重度医疗津贴保险金。

最高累计给付3次,最高累计给付150%基本保额。

7、恶性肿瘤--重度住院津贴保险金

每年最多可赔付60天,每天500元,累计最多180天。

8、特定心脑血管疾病保险金

保障10种特定心脑疾病,赔付1次,120%基本保额。

若被保人先罹患心脑特疾之外的重大疾病,后罹患心脑特疾,那间隔期仅为180天!

若两次罹患同种重疾心脑特疾,赔付间隔期须为365天。

9、身故或全残保险金

18岁前:已交保费与现价取大;18岁后基本保额。

举个例子:

和先生,30 周岁,为自己投保了《和泰泰平卫重大疾病保险(互联网)》产品,选择 30 年交费,保至终身,仅投保必选责任(重大疾病保险金+中症疾病保险金+轻症疾病保险金+轻中症疾病持续保险金),未选可选责任,年交保费 3612 元,对应的基本保险金额为 30万元,那么和先生可以获得以下保障:

重大疾病保险金:30万

中症疾病保险金:18万

轻症疾病保险金:9万

中症疾病持续保险金:18万

轻症疾病持续保险金:9万

1、保障内容全面,重疾赔完非同组轻中症继续赔

和泰泰平卫重大疾病保险(互联网)的保障内容主要包含了110种重疾保障、25种中症保障、50种轻症保障和轻中症疾病持续保险金的保障,整体保障内容还是很全面的,能够给予消费者满满的安全感。

值得注意的是, 和泰泰平卫重大疾病保险(互联网)设置了重疾赔付之后,非同组轻中症保障依然有效。

只要被保人首次确诊的是与初次重疾不同组的轻中症疾病,就有机会获得保险公司相对应的赔付,不过这里有个前提条件是,需要在初次重大疾病确诊之日起满90天之后确诊才有效。

2、可选保障实用

除了全面的基础保障之外,和泰泰平卫重大疾病保险(互联网)还提供了身故/全残保险金、疾病关爱保险金、第二次重大疾病保险金、特定心脑血管疾病保险金、恶性肿瘤-重度医疗津贴保险金和恶性肿瘤-重度住院津贴保险金的保障。

不得不说,这些保障内容还是非常实用的。

就像其中的第二次重大疾病保险,如果选择添加这一责任,那么就意味着在原有的重疾保障基础上,再次加强了保障,让消费者能够更好地面对疾病所带来的经济问题。

以上就是关于“和泰泰平卫重大疾病保险(互联网)”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!