每年最高省30%

(图片来自摄图网)

重疾险的保费一般是每年几百元到几千元,也有部分重疾险的保费较高,会达上万元一年。而重疾险的保费也是很多消费者在投保时会考虑到的重要因素之一。重疾险的保费是根据被保险人的风险评估结果而定的,不同的保险公司、不同的产品、不同的年龄、不同的职业等都会影响到保费的大小。

一般来说,重疾险的保费相对其他险种来说比较高。根据不同的情况,重疾险的保费大致在几百元到几千元之间。具体来说,30岁左右的人购买普通的重疾险,每年的保费在1000元左右;而对于40岁左右的人来说,一份普通的重疾险每年的保费则会增加到2000-3000元左右。

当然,这只是一个大致的估算。实际上,保费的大小还与被保险人的具体情况有关。例如,有些人可能需要购买高保额的重疾险,这样的保费就会更高一些。

1、成人重疾险

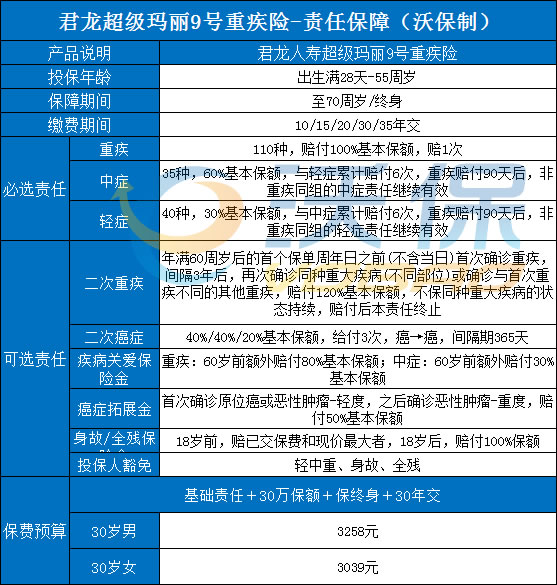

推荐:君龙超级玛丽9号重疾险

1、重疾保障好

君龙超级玛丽9号重疾险很灵活,必选责任包含了重疾赔1次。如果想要重疾赔二次,还可以根据需求和预算在可选责任里添加“第二次重疾保险金”。而且“第二次重疾”的责任是相当好,同种重疾(不同部位)也能赔!

2、重疾60岁前额外赔付高

君龙超级玛丽9号重疾险提供了疾病关爱金可选,在60岁前重疾可以额外赔80%基本保额,还有中症,60岁前也能额外赔30%基本保额。

3、二次重疾升级

君龙超级玛丽9号重疾险二次重疾升级,之前的版本是100%保额,现在的版本是120%保额赔付,责任没变,但是保额变高,变好了!

君龙超级玛丽9号属于消费型重疾险,可选择保至70周岁或保终身。而其保费也是比较便宜的,比如0岁男孩投保,选择30年交保终身,保额50万,在不附加其他保险责任的情况下,每年保费只需要2295元即可。接下来,我们可以看一下君龙超级玛丽9号的价格表:

君龙超级玛丽9号基础保障全,延续了轻症/中症赔付的灵活性,在目前大部分性价比高的重疾险调整之际,超级玛丽9号可以优先考虑。

2、少儿重疾险

推荐:招商仁和青云卫2号少儿重疾险

1. 重疾二次和癌症二次可叠加赔付;

包含4种状态:新发、复发、转移、持续,如果只附加癌症二次责任,首次重疾是癌症,间隔期3年,该责任可再赔第2次癌;首次重疾不是癌症,间隔180天患癌症,就可赔癌;

如果同时附加了多次重疾+癌症二次,同样,首次重疾是癌症,间隔期3年该责任可再赔第2次;首次重疾不是癌症,那么发生癌症间隔期大于1年,可同时赔付癌症二次和重疾二次,这是本产品最大的亮点;

2.重疾可选不分组二次赔付,且没有三同条款;

附加上这个责任后就变成了重疾不分组二次赔付,而且没有三同条款,赞一个!比如小孩子确诊白血病重疾赔1次,而白血病要根治最好的办法就是造血干细胞移植,有三同条款的重疾险因为是同一种病因就不能再理赔了,而没有三同条款的重疾险就还可以再赔1次;

3. 重疾/中症/轻症额外赔;

保障到70岁/终身:在60岁前,确诊重疾/中症/轻症额外赔60%/20%/10%保额;保障30年:保单前15年,确诊重疾/中症/轻症额外赔60%/20%/10%保额;

招商仁和青云卫2号少儿重疾险属于少儿重疾险,允许出生满28天-17周岁的人群投保,可选择保30年、保至 70周岁或保终身。青云卫2号的保费是比较便宜的,例如0岁女孩投保,选择交30年保终身,保额20万,附加投保人豁免责任后,每年需要缴纳保费472元即可。接下来可以看一下青云卫2号的价格表:

招商仁和青云卫2号少儿重疾险属于消费型重疾险,保费相对于储蓄型重疾险、返还型重疾险来说要便宜很多。

以上就是关于“重疾险保费多少钱一年?附2024性价比高的重疾险价格表”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!