每年最高省30%

图片来源于摄图网

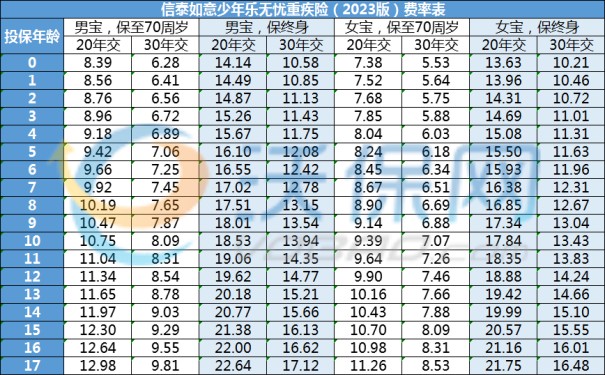

投保年龄:为出生满28日-17周岁

保障期间:保至70周岁、保终身

缴费方式:趸交、5/10/15/20/30年交

等待期:180天

轻症:50种,给付30%基本保额,累计给付4次为限。

中症:25种,给付60%基本保额,累计给付2次为限。

重症:120种,初次确诊给付100%基本保额,第二次给付120%基本保额。

少儿特疾:20种,给付100%基本保额,累计给付1次为限。

少儿罕见病:10种,给付200%基本保额,累计给付1次为限。

身故或全残保险金:

18周岁前给付100%已交保费,18周岁后给付100%基本保额。

被保险人轻症疾病、中症疾病或重大疾病豁免保险费:

初次确诊合同约定的轻症疾病、中症疾病或重大疾病,将豁免自被保险人初次确诊疾病以后按照合同约定应当交纳的各期保险费。

重中轻症疾病额外保险金(可选):

·轻症疾病额外保险金:65周岁前初次确诊,额外给付10%基本保额

·中症疾病额外保险金:65周岁前初次确诊,额外给付20%基本保额

·首次重大疾病额外保险金:65周岁前初次确诊,额外给付60%基本保额

重度恶性肿瘤津贴保险金(可选):包括新发、复发、转移或扩散、仍持续四种状态

·第一次重度恶性肿瘤津贴保险金:初次确诊给付40%基本保额

·第二次重度恶性肿瘤津贴保险金:间隔期1年,给付40%基本保额

·第三次重度恶性肿瘤津贴保险金:间隔期1年,给付40%基本保额

特定心脑血管疾病扩展保险金(可选):10种,初次确诊给付120%基本保额

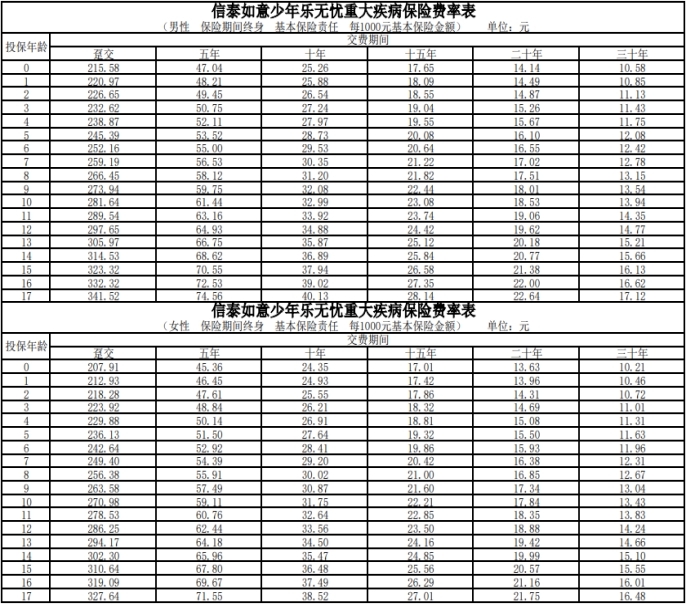

信泰如意少年乐无忧少儿重疾险缴费期限灵活选择, 如支持趸交、5/10/15/20/30年交,基础保障覆盖了50种轻症+25种中症+120种重症+20种少儿特疾+10种少儿罕见病,其中重、中、轻症均可多次赔付,重疾可赔付2次,分别给付100%/120%基本保额;中症可给付2次,每次60%基本保额;轻症可给付4次,每次30%基本保额,加上少儿罕见病和少儿特疾的保障,仅基础责任最高就可获得120保额!

信泰如意少年乐无忧重大疾病保险的可选重中轻症疾病额外保险金,:65周岁前,初次确诊重中轻症额外给付60%/20%/10%基本保额,给付次数以一次为限。

信泰如意少年乐无忧少儿重疾险还自带被保人豁免保费保障。

可以看到,如果是给0岁宝宝投保,买到50万保额,保终身,分最长30年交:

仅基础保障:

男宝需5290元/年,女宝需5105元/年

基础保障+重中轻症疾病额外保险金责任:

男宝需6085元/年,女宝需5855元/年

基础保障+重中轻症疾病额外保险金+重度恶性肿瘤津贴保险金责任:

男宝需7255元/年,女宝需7055元/年

基础保障+重中轻症疾病额外保险金+重度恶性肿瘤津贴保险金+特定心脑血管疾病扩展保险金责任:

男宝需7525元/年,女宝需7245元/年

少儿重疾险是一种针对未成年人的重疾险,除了保障常见的重大疾病、中度疾病和轻度疾病,还特别关注少儿阶段高发的重大疾病,如白血病、重症手足口病、川崎病等。少儿重疾险可以为孩子提供及时的经济援助,减轻家庭的负担,是一种非常有价值的保险。

购买少儿重疾险需要注意以下几点:

选择合适的保额:根据孩子的年龄、健康状况、家庭收入等因素,选择能够覆盖重大疾病治疗费用和其他相关费用的保额。一般建议至少30万起步,50万凑合,100万小康。

选择合适的保障期限:根据预算和需求,选择定期或终身的保障期限。定期保障期限一般为20年或30年,终身保障期限则为终身。定期保费相对较低,但到期后需要重新投保或续保,可能会面临健康告知和保费上涨的问题。终身保费相对较高,但保障期限长,无需担心续保问题。

选择合适的赔付次数:根据风险偏好和预算,选择单次赔付或多次赔付的产品。单次赔付指的是在保障期限内只能赔付一次重大疾病保险金,赔付后合同终止。多次赔付指的是在保障期限内可以赔付多次重大疾病保险金,赔付后合同仍然有效,直到赔付次数用完或达到最高赔付比例。多次赔付可以提供更多的风险转移,但也会相应增加保费。

在选择少儿重疾险时,要注意产品是否包含这些高发重大疾病,并且是否有额外赔付或增加赔付比例的优惠。一般来说,市场上较好的产品会对这些高发重大疾病提供额外赔付100%或150%的保额。

做好健康告知:少儿重疾险属于健康险,投保时需要做好健康告知,如实回答保险公司提出的问题,不要隐瞒或虚报孩子的健康情况,避免影响理赔。

如果您对信泰如意少年乐无忧少儿重疾险感兴趣,或者想了解更多其他的保险,可以点击“立即咨询”或者“免费获取方案”,会有专业的保险顾问为您一对一免费服务!