每年最高省30%

(图片来自摄图网)

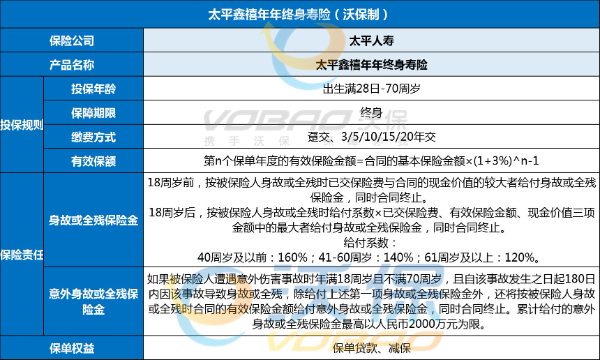

投保年龄:出生满28日至70周岁

保险期间:终身

交费方式:趸交、分期支付

交费期限:趸交,3/5/10/15/20年交

1、逐年递增,保额高升

自第二个保险单年度起,各保险单年度的有效保险金额在上一个保险单年度的有效保险金额的基础上递增3%(百分之三),保额节节高升。

2、终身保障,经典呵护

太平鑫禧年年终身寿险寿险一旦承保,合同有效期内,终身享有身故/全残保障,一生尽享呵护。

3、灵活周转,应急有备

太平鑫禧年年终身寿险保单借款最高可借本合同现金价值的80%,解生活燃眉之急。

4、自带2000万意外保障

太平鑫禧年年终身寿险除了身故或全残保障外,还自带意外身故或全残保险金保障,在18-70周岁期间因意外事故导致身故或全残的,可额外赔付100%有效保额的意外身故或全残保险金,最高可赔到2000万!

小明先生,35 周岁,为自己投保太平鑫禧年年终身寿险,选择 10 年交费,月交保险费 1690.2 元,基本保险金额 15 万元。他可获得的主要保单利益包括:

注:

1、上述利益演示中,各保单年度除年度保险费及累计保险费外,其他均为保单年度末数值。

2、上述年度保险费=月交保险费×12。

3、现金价值是指解除保险合同时,根据保险单所具有的价值退还的金额。

4、上述利益演示中,假定无欠交的保险费或其他未还清款项等情况。

5、上述利益演示表数值除年度保险费及累计保险费外,统一采用四舍五入方式保留到整数位。

寿险有必要买终身,但是更适合保费预算充足的人群投保。

此外,寿险有必要买终身的原因还有:

1.可以强制储蓄:前期需要投入保费,保险公司才会进行保障;

2.财富定向传承:终身寿险可以指定身故受益人,从而实现财富定向传承;

3.保值增值:如果是增额终身寿险,那么保额和现金价值会终身按照保险合同约定利率逐年增长,后期的现金价值很高,可以实现保值增值;

4.对养老金进行补充:如果是增额终身寿险,那么保单持有人可以随时通过减保的方式领取部分保单现金价值,当做养老金使用。不过现金价值领取后,保额也会相应减少,从而影响增值;

5.对家人负责的体现:如果是家庭经济支柱,那么投保终身寿险后,即便发生保险事故,家庭经济也不会因此受到太大的影响。

以上就是关于“太平鑫禧年年终身寿险”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!