每年最高省30%

重疾险是一种能够在被保险人罹患重大疾病时给予一次性赔付的保险产品,它可以有效地缓解患者的经济压力,让他们更好地接受治疗和康复。重疾险的市场上有很多品牌和产品,如何选择一款适合自己的重疾险呢?

图片来自摄图网

本文将为您介绍一款由瑞华人寿推出的重疾险产品——瑞华康瑞保3.0重疾险,分析它的保障内容、价格、优缺点等方面,帮助您判断它是否值得购买。

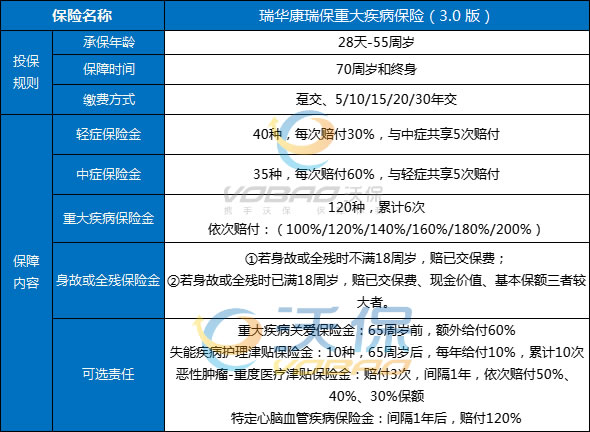

瑞华康瑞保3.0重疾险是一款单次赔付型的重疾险,它主要包括以下几个方面的保障:

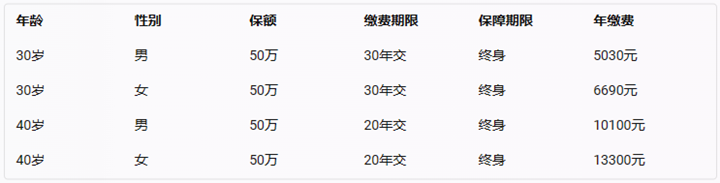

瑞华康瑞保3.0重疾险的价格取决于被保险人的年龄、性别、保额、缴费期限、保障期限等因素。下表列出了部分情况下的年缴费金额,仅供参考:

从表中可以看出,女性的保费要高于男性,这是因为女性的重疾发生率要高于男性,所以风险也更高。另外,年龄越大,缴费期限越短,保障期限越长,保费也会越高。这些都是正常的规律,与市场上其他重疾险产品相差无几。

根据上述的分析,我们可以总结出瑞华康瑞保3.0重疾险的优缺点如下:

瑞华康瑞保3.0重疾险优点

保障充足:该产品不仅覆盖了108种重大疾病,还包括了20种中度疾病和35种轻度疾病,而且对不同部位的原位癌可以多次赔付。另外,还有额外的关爱金、失能护理津贴、恶性肿瘤-重度医疗津贴和特定心脑血管疾病保险金等可选责任,可以根据自己的需求进行选择。总体来说,该产品的保障内容比较全面和丰富,能够满足不同阶段和不同程度的重疾保障需求。

价格合理:该产品的保费水平与市场上其他同类产品相比,并不算高,而且缴费期限和保障期限都有多种选择,可以根据自己的经济能力和保障需求进行搭配。另外,该产品还有被保险人豁免责任,可以在被保险人确诊中度或轻度疾病后免交后续保费,降低了负担。

值得推荐:该产品是一款单次赔付型的重疾险,适合那些想要在重疾发生时获得一次性的大额赔付,以应对患病带来的巨大经济压力的人群。而且该产品还有一些特色的保障内容,比如原位癌多次赔付、重疾额外赔付、失能护理津贴等,可以提供更多的关爱和保障。总体来说,该产品是一款性价比较高的重疾险产品,值得推荐。

瑞华康瑞保3.0重疾险缺点

等待期长:该产品的等待期为180天,也就是说,在合同生效后的180天内,如果被保险人因非意外原因确诊为合同约定的任何一种疾病,保险公司将不承担任何责任。这对于被保险人来说是不太友好的,因为等待期越长,意味着被保险人在这段时间内没有任何保障。市场上有些重疾险产品的等待期只有90天或者60天,相比之下更有优势。

综上所述,瑞华康瑞保3.0重疾险是一款单次赔付型的重疾险产品,它具有以下特点:

优点:保障充足、价格合理、值得推荐

缺点:等待期长

如果您是30-50岁的中产阶级人群,想要在重疾发生时获得一次性的大额赔付,以应对患病带来的巨大经济压力,而且不介意等待期长、身故/全残责任弱、投保条件苛刻等缺点,那么瑞华康瑞保3.0重疾险是一款适合您的重疾险产品,您可以考虑购买。

如果您对“瑞华康瑞保3.0重疾险”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,会有客服免费提供咨询。