每年最高省30%

(图片来自摄图网)

理财型保险是值得购买的

(1)安全性极高:理财型保险区别于股票、基金等高风险理财方式,最大的优势在于安全,以年金保险国寿的开门红为例,双账户运营,3年投保,5年退保可以拿回保费,保障终身,安全度十分高,前期不退保不存在亏;

(2)保单灵活:市场上不少理财保险产品,特别是增额终身寿险产品,具备了支持加减保属性,保单比较灵活;

(3)满足现金流需求:年金保险,特别是开门红,活的越长收益越高,教育费用、创业费用、婚嫁费用、养老都比较适用;

(4)购买保险理财也相当于投保,这部分资金不会被债务索债,现阶段也不会缴纳遗产税。

理财型保险的收益并不是固定的,它与市场情况、基金经理的投资策略等因素密切相关。

同时,不同的理财型保险产品的收益水平也是不同的。一般而言,理财型保险的收益主要来自于投资,包括债券、股票、货币基金等,因此收益水平和市场的涨跌有着直接的关系。

根据历史数据统计,理财型保险的年化收益率一般在3%~5%之间,但是这个数据只是一个参考,具体的收益水平还要根据市场情况而定。

2023年有理财保险的公司:中国人寿,中国人民保险集团,中国平安,太平洋保险,中国人保等。理财保险主要投资于中国人民银行,理财保险公司是一家全国性的专业性的保险公司。

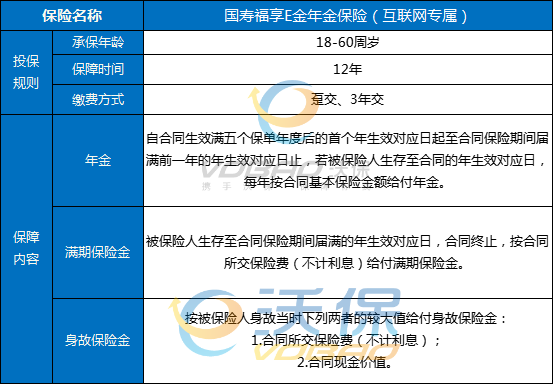

产品推荐:国寿福享E金年金保险

1、保障期限12年

国寿福享E金年金保险的保障期限是12年。虽然市面上保障12年的年金险有不少,但是市面上有些年金险是可以为被保人提供终身保障的。

2、缴费期限是灵活

国寿福享E金年金保险可选择趸交或3年交,如果是追求中短期保障,那么这款产品是比较适合投保的。

3、快交快领

国寿福享E金年金保险自合同生效满五个保单年度后的首个年生效对应日起至合同保险期间届满前一年的年生效对应日止,若被保险人生存至合同的年生效对应日,保险公司每年按合同基本保险金额给付年金。

国寿福享E金年金保险收益高吗?附退保现金价值

40周岁的小胡先生,投保了《国寿福享E金年金保险》,选择了3年交,每年缴费10000元。小胡先生可以获得以下利益:

小胡先生保单到第5年的时候,就可以开始领取生存年金,每年领取1014元,连续领取7年,累计领取7098元;

当小胡先生保单到第12年的时候,可以领取满期保险金30000元

上述演示仅供客户参考,各项保单利益需以条款内容为准。

以上就是关于“理财型保险值不值得买?”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!