每年最高省30%

一、分红险和万能险到底有什么区别?

1、分设的账户不同

分红型保险不设单独的投资账户,每年的分红具有不确定性。万能型保险设有单独的投资账户,同时具有保底利率的功能(但保底利率一般很低)。

2、利润来源不同

分红型保险红利来源于三差(利差、死差和费差)收益。此外还有退保差益等微弱因素影响。虽然其保障部分的资金预定利率为2%至2.5%左右,但允许保险公司每年向投资者派发可浮动的红利。而万能型保险利润来自于投资收益。

3、缴费灵活度不同

万能型保险具有交费灵活、保额可调整、保单价值领取方便的特点。而分红型保险缴费时间及金额固定,灵活度差。

4、投资风险性的区别

万能险的投资收益与风险由保险公司和客户共同承担,风险性相对较小。分红险的投资渠道收益相对稳定,风险最小。

5、透明度不同

分红型保险资金的运作不向客户说明,保险公司只是在每个保险合同周年日,以书面形式告知保单持有人该保单的红利金额,透明度较低。万能型保险则会每月或者每季度公布投资收益率。

6、收益分配方式不同

分红型保险将上一年度公司可分配利润的70%分配,通过增加保额、直接领取现金等方式给客户,分红型保险的分红收益率是不确定的。万能型保险除为投资者提供固定收益率,还会视保险公司经营情况给予不定额的分红。

二、分红险和万能险到底哪个收益更高?

收益多少与投入本金多少有关系,投的多赚的多,投的少赚的少,具体要根据自己经济能力选择。从长期来看,可能下有保底,上不封顶的万能险收益更稳健可靠一些。

三、2023年性价比最高的万能险产品有哪些?

产品推荐一:民生人寿聚福宝终身寿险(万能型)

推荐理由:实际收益不错,截止2023.3的官网数据显示,实际结算利率高达4.95%,保底利率是2.5%,明确写进合同里。

我们以35岁男士为例,投保民生聚福宝(万能型),一次性投1万,第 5 年追加保费 10万元,共投11万,终身享收益,我们以中档结算利率4.5%为例,民生聚福宝(万能型)的收益测算如下:

男士40周岁时,现金价值11.45万元,5年回本,开始盈利;

男士45周岁时,现金价值14.38万元,是总保费的1.31倍;

男士50周岁时,现金价值17.91万元,是总保费的1.63倍;

男士60周岁时,现金价值27.82万元,是总保费的2.53倍;

男士70.周岁时,现金价值43.20万元,是总保费的3.93倍;

男士80周岁时,现金价值67.09万元,是总保费的6.10倍;

……若80周岁后仍生存,账户可继续增值,100周岁时,现金价值是161.80万元,是总保费的14.71倍。

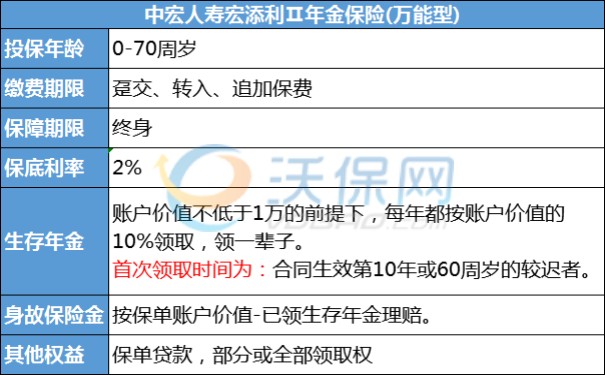

产品推荐二:中宏人寿宏添利II年金保险(万能型)

推荐理由:与终身寿险不同的是,除了身故保险金之外,自第10年或60周岁起,每年还有生存年金可以领取,不领的话也会在万能账户产生收益。

1、保单持续奖金

若合同在第5个保单周年日仍然有效,按前5年内累计转入总保费的1%发放保单持续奖金并计入个人账户,享受增值收益。

若合同在第6个及之后的每个保单周年日仍然有效,保险公司会在次年将上一年转入保费的1%发放保单持续奖金并计入个人账户,享受增值收益。

2、支持部分领取

假如中途想用账户价值的钱,只要申请部分领取即可,剩余未领部分会继续复利增值,而且每年都可以申请,资金用途自由安排,简单来说就是您投入的保费不仅会产生收益,而且这笔钱也是灵活的,可以随取随用。

3、实际收益不错

中宏人寿宏添利Ⅱ年金保险(万能型)的当前实际结算利率是4.2%,是保底利率的2倍多,在当前银行利率持续下调的行情下,还能拥有4%以上收益的理财保险确实值得考虑,毕竟钱存哪都是存,为啥不选个收益高点的。(4.2%收益率源自官网2023.6最新数据)

如果您对“上述产品或其他理财保险”感兴趣,可以点击“免费咨询”或“免费获取方案”,免费提供咨询,免费报价。