每年最高省30%

一、购买理财险要注意什么?2023理财保险的投保技巧

1. 尽早投保:年龄越小,保费越低,同时可享受的保障时间也越长。

2. 保额要适中:根据自身的经济状况和家庭需求,选择合适的保额。

3. 组合投保:多种理财保险产品组合,可以更好地满足自身的财富保障需求。

4. 关注收益率:在选择理财保险产品时,要关注收益率,同时也要关注保险公司的投资能力和风险控制能力。

5. 了解保险条款:在购买理财保险产品时,要了解保险条款,特别是保障范围、免责条款等重要内容。

6. 按时还款:如果保险期间有申请保单贷款,要按时还款,以免影响个人信用记录。

二、2023性价比最高的理财险怎么买?收益比较稳的理财保险推荐

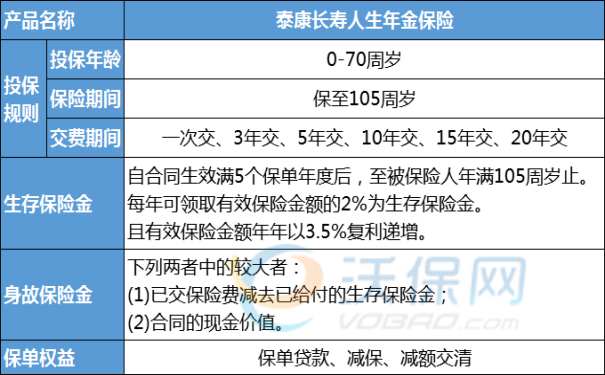

产品推荐:泰康长寿人生年金保险(2023版)

推荐理由:

1、公司品牌大,收益比较有保证:

泰康人寿成立至今有27年了,总部在北京,注册资本 27.29亿元,在全国各地有36家分公司,覆盖中国大陆所有省级行政单位,各级机构超过4200家,代理人近60万人,是行业内少有的不需要靠融资就可正常运营的保险公司。

2、2%定额递增+3.5%复利双收益:

泰康长寿人生年金保险是一款每年领取金额会递增的年金险,每年领取金额以2%递增,而且除了领取金额会递增之外,有效保额还会长大,每年以3.5%复利增涨,双向收益,不受市场利率波动影响,明确写进合同里,刚性兑付。

3、保单权益丰富,理财灵活性高:

想变现取钱→减保,后期交不上保费→减额交清/保费垫交,周转→保单贷款,一份年金保险,覆盖教育、婚嫁、养老等各个阶段的理财规划。

我们以30岁女士为例,投保《泰康长寿人生年金保险》,每年投1万,交5年,共投5万,基本保额36370元,保至105周岁,第5年开始领年金,泰康长寿人生年金保险的收益演示如下:

1、领取标准:

第5年,领100%基本保额;

第6年及之后每年领取金额以2%递增+3.5%复利。

2、计算公式:

第5年,可领养老年金36370元

第6年,可领养老年金36370元+(36370元*5.5%)=38370元

第7年,可领养老年金38370元+(38370元*5.5%)=40480元

第8年,可领养老年金40480元+(40480元*5.5%)=42706元

第9年,可领养老年金42706元+(42706元*5.5%)=45055元

第10年,可领养老年金45055元+(45055元*5.5%)=47533元

……以此类推,每年领取金额以2%递增且以3.5%复利,计算公式为今年可领取金额=上一年领取金额+(上一年领取金额*5.5%),而且可以领到105周岁,相当于覆盖一辈子了,让我们不惧长寿风险,安心享受品质养老生活。

如果您对“泰康长寿人生年金保险(2023版)”感兴趣,可以点击“免费咨询”或“免费获取方案”,免费提供咨询,免费报价。