每年最高省30%

重疾险怎么买?2023年重疾险超全选购指南+7月重疾险推荐!

挑选重疾险,不同年龄适合的产品不一样,不同健康状况、职业状况的人适合的产品也不一样,除此之外,经济状况不一样,对于最终选择什么样的重疾险,也都会有差异,所以,千万不要盲目听别人说,这款产品这里好、那里好就盲目入手,我们挑选重疾险,不仅要追求性价比高,更要追求的是,这款重疾险,是否适合自己。

1)健康告知,一定要做好

2)保额能覆盖3-5年的年收入

3)保障时间,如何选择更适合?

4)缴费年限,如何选择更好?

1、国联人寿达尔文7号重疾险

关于“达尔文”这个IP系列下的重疾险,也是数不胜数了,旗下出的每一款重疾险,几乎都是精品,而达尔文7号更是在很长一段时间内,都稳居重疾险天花板的位置,现在也不例外,那这款产品,具体有什么优劣势呢?

优势:

① 基础保障超级全。

保185种疾病,重疾、中症、轻症分别赔100%、60%、30%保额,附加上疾病关爱金后,60岁前,重症能额外赔80%、中症能额外赔30%。

② 重疾赔付后,不相关的轻症、中症还能再赔。

目前市场中,绝大多数重疾险,都是一旦重症赔付后,合同便会直接终止,轻症和中症责任也会随之失效,

但达尔文7号,合同条款中明确说明,赔付完重大疾病保险金后,继续承担与首次重大疾病非同组的轻症和中症疾病保险金,这点设计,不得不说,超级良心。

③ 可选责任超级强

除了可以选择性附加疾病关爱金、身故保险金以外,还可以选择性附加恶性肿瘤或原位癌拓展保险金,以及特定心脑血管疾病拓展保险金

尤其是恶性肿瘤或原位癌拓展保险金,绝大多数重疾险的癌症拓展金,都只能实现恶性肿瘤的二次赔付,对于原位癌都是没有额外赔付功能的,但达尔文7号,新增了原位癌的拓展保险金,不管是严重的恶性肿瘤,还是相对比较轻微的原位癌,复发、转移、持续,都可以获得额外赔付保险金。

④ 价格超低,费率超优秀。

此外,达尔文7号不仅保障好,价格也是超级实惠,虽然不是行业地板价,但和行业地板价的超级玛丽8号相比,同等保障,每年价格也仅仅差距100元附近,部分保障情况下,综合性价比,要比超级玛丽8号更优秀。

2、君龙人寿超级玛丽8号重疾险

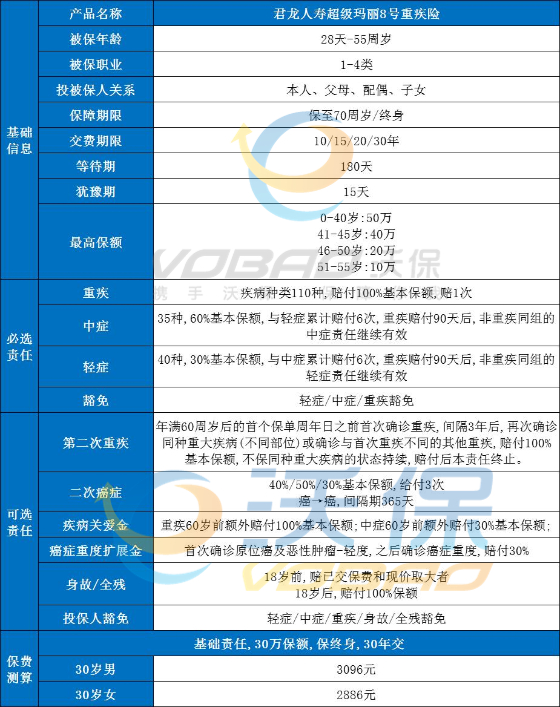

“超级玛丽”IP和“达尔文”IP下的重疾险,可以说是多年以来,竞争的老对手了,超级玛丽8号也不例外,都是性价比数一数二的好产品,既可以选择保终身,也可以选择保到70岁,总共185种疾病,重症、中症、轻症保障都非常不错,优势超级多,当然,也有一些小小的不足,接下来,就详细带大家了解一番:

优势:

① 重症赔完,中、轻症还能继续赔

超级玛丽系列的重疾险,是行业中首创重症赔完、中、轻症还能继续赔的,超级玛丽8号也延续了这一大亮点,可谓是经典延续了。

② 疾病关爱金超级棒

超级玛丽8号的疾病关爱金,属于可选项,附加上之后,60岁前,不仅重症可以额外赔付100%,而且,中症也可以额外赔付30%,在重症的额外赔付上面,要比达尔文7号更胜一筹,而且,同样基础责任附加疾病关爱金的情况下,超级玛丽8号费率更优,所以,只看基础责任和疾病关爱金的,超级玛丽8号可以说是顶配。

③ 第二次重疾保险金超良心

第二次重疾保险金,对应的就是达尔文7号的重大疾病拓展金,但超级玛丽8号的重大疾病保险金整体表现更优

第一、首次确诊疾病,二次新发、复发、转移均可赔付二次,赔付比例为100%,比达尔文7号赔付范围更广。

第二、首次确诊在60岁前,二次确诊,没有年龄限制,即使是70岁、80岁才确诊的第二次重疾,依然可以获得二次赔付,在二次赔付的时间限定上,也更加的宽松。

而且,相比于一般重疾险,附加二次赔付,动辄要一两千,甚至更高,超级玛丽8号的第二次重疾保险金,几百元即可附加上,可以说,当之无愧的业界良心

④ 恶性肿瘤津贴赔付宽松

虽然超级玛丽8号的恶性肿瘤津贴,不包含原位癌津贴,但超级玛丽8号的癌症津贴与达尔文7号,也是不遑多让的,为什么小编这样说呢?我们来看一下超级玛丽8号癌症津贴是如何进行赔付的。

相比于达尔文7号,间隔3年一次性赔付120%,超级玛丽8号,首次重疾确诊赔付后,1年后就能率先拿到40%津贴,第二年能再拿到50%津贴,第三年再拿到30%津贴,总比例都是120%,但超级玛丽8号的津贴设定规则,就意味着,我们可以更早的,拿到一部分癌症津贴赔付。

而且,这个癌症津贴,是新发、复发、转移、持续,四种状态下都能拿到的,真的很不错。

⑤ 价格超低,行业地板价

除了上述几大优点以外,细心的你,如果详细对比,就会发现,无论是哪种形态下,超级玛丽8号,都是行业中地板价的存在,多种形态下,价格都要比达尔文7号、光武7号费率更优。

3、和泰人寿光武7号重疾险

光武7号,可以说是横空出世的IP,是超级玛丽7号的升级版产品,一经面市,便引起了轩然大波,保障内容,也是超级丰富的,很多朋友,在经过一番详细对比之后,最终也选择了这款产品,那这款产品,到底有什么优劣势,又适合哪些人群呢?

优势:

① 基础保障超级丰富

重症、中症、轻症共190种疾病,疾病保障超级全,赔付比例也是重症100%、中症60%、轻症30%,可附加疾病关爱金,60岁前,确诊重症额外赔80%,确诊中症额外赔30%,而且,重症赔完之后,同样不影响中症和轻症赔付。

② 含家庭支柱津贴保险金

首创家庭支柱津贴保险金,被保人18-65周岁期间,疾病身故,可以额外赔付100%保额,而且和重大疾病保险金可叠加赔付,这点,还是非常良心的,不过需要注意的是,这里仅限赔付疾病身故,意外身故是没法获得赔付的。

③ 特有ICU住院津贴保险金

因为意外或者等待期后因为疾病,进入了ICU病房,每天会有额外的500元津贴,每年最高可赔付60天,累计最高赔付180天,而且,这里是不限制疾病的,所以,还是非常良心的功能。

④ 可选癌症津贴和心脑二次赔付

光武7号可选择性附加癌症医疗津贴保险金,最高赔3次,每次赔付比例为40%,间隔期为1年,赔付形态和超级玛丽8号非常相近,也是非常不错的赔付形态;

还可选择附加心脑血管二次赔付责任,而且还可选择新附加心脑血管二次赔付责任,第一次确诊心脑,再次确诊发生该种心脑可以获得二次赔付,赔付比例为120%,不过,也需要注意,这里的二次赔付仅限于同种心脑血管疾病。

⑤ 价格超级实惠

光武7号和达尔文7号、超级玛丽8号,同属于性价比第一梯队的3款成人重疾险之一,价格也是超级实惠,通常30万保额,几款产品每年保费差距都是在百元附近,价格超级实惠

以上就是关于“2023年重疾险超全选购指南+7月重疾险推荐!”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!