每年最高省30%

一、人保金医保PK平安长相安长期百万医疗险的投保规则对比:

1、投保规则:

承保年龄:长相安最高70岁,金医保最高60岁。

平安长相安的承保年龄更高,但是55岁以上投保需要体检,这一点需要注意。

人保金医保明确承诺,55周岁以上投保也不需要体检报告,亚健康或高龄人投保优选金医保。

2、最高保额:

年度保额都是400万,20年保证续保期内的总保额都是800万,有用医保就诊按100%报销,未用医保就诊按60%报销。

3、报销规则:

最显著差别在重疾医疗费报销上,人保金医保是0免赔额,平安长相安与一般医疗和特疾医疗共享1万免赔额。

4、院外特药:

人保金医保157种(155种特药+2种CAR-T特药),长相安100种(含98种特药+2种CAR-T特药),都是0免赔额,100%报销,独立的200万保额。

5、免赔额递减规则:

人保金医保最高可以减掉3000元,平安长相安最高可以减掉5000元,在这点上是平安长相安略占优势,其他的二者没有太大区别。

二、人保金医保VS平安长相安长期百万医疗险的赔偿标准对比:

1、一般医疗保险金:人保金医保200万,平安长相安200万。

被保人因意外或等待期后因疾病住院治疗的,对其合理医疗费,扣除共享免赔额1万后,经医保100%报销,未经医保60%报销,最高报销200万。

2、特定疾病医疗保险金:人保金医保含60种,平安长相安55种。

被保人因意外或等待期后因疾病确诊合同约定的特定疾病住院治疗的(无论一种或多种),扣除共享免赔额1万后,经医保100%报销,未经医保60%报销,最高报销200万。

3、重大疾病医疗保险金:人保金医保含0免赔额,平安长相安共享1万免赔额。

被保人因意外或等待期后因疾病确诊合同约定的120种重疾(无论一种或多种),扣除共享免赔额后,经医保100%报销,未经医保60%报销,最高报销400万。

4、重大疾病关爱保险金:人保金医保1万,平安长相安1万,确诊即赔。

被保人因意外或等待期后因疾病确诊合同约定的120种重疾(无论一种或多种),确诊即赔,额外给到1万关爱金,不占医疗保额,赔完该责任终止,其他责任继续有效。

5、院外恶性肿瘤特定药品费用医疗保险金 (可选) :人保金医保157种,平安长相安100种。

被保人因意外或等待期后因疾病确诊癌症,且接受治疗过程中经医生建议,需要使用合同约定的院外特药的,对其合理的特定药品费,保险公司按0免赔额,100%报销,最高可报销200万。

6、特定重大疾病关爱保险金:人保金医保10万,平安长相安无该责任。

被保人因意外或等待期后因疾病确诊合同约定的20种特定重疾(无论一种或多种),确诊即赔,一次性提前给付10万元,让患者先行治疗,赔完该责任终止,其他责任继续有效。

7、重大疾病住院津贴保险金:人保金医保200元*60天,平安长相安800*90天(仅限ICU)。

被保人因意外或等待期后因疾病确诊合同约定的120种重疾(无论一种或多种),且接受住院治疗的,除了报销各项医疗费之外,每天还会按约定日额额外补贴。

8、在线问诊药品费用保险金:人保金医保不含该责任,天,平安长相安限2万/20次。

保额2万,0免赔额,每次限额2000元,每个月最多可赔3次,每年最多可赔20次,赔付比例80%,家庭投保还能享受折扣。

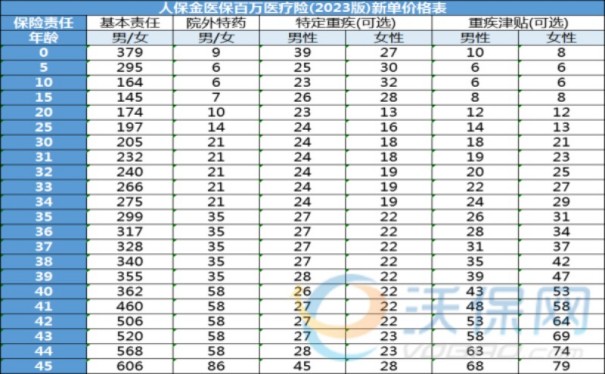

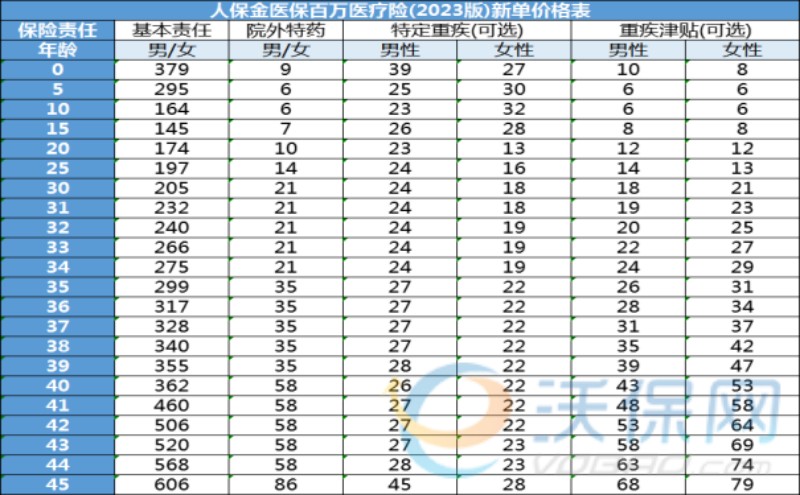

三、人保金医保&平安长相安2款王牌长期百万医疗险的价格对比:

备注:人保金医保和平安长相安都支持家庭成员一起买,而且家庭单还能打折,两家公司的折扣比例一样,2人95折、3人9折、4人及以上85折,经过对比55岁以前的保费是人保金医保更便宜。

四、2023“王牌”长期百万医疗险换成“人保金医保2023升级版长期百万医疗险”了:

其一,中草药费用,金医保可报销,而长相安明确免责。

其二,物理治疗、中医理疗等疗法,金医保并没有明确免责,而长相安明确不可报销。

第三,人工器官费可赔,人保金医保可以报销9种,而平安长相安只能报销3种(心脏瓣膜、人工晶体、人工关节)。

第四,上海质子重离子医院医疗费可理赔,人保金医保不仅仅报销上海这家(会随市场变化拓展),而平安长相安只能报销上海这家(不能拓展)。

第五,除了支持智能核保外,人保金医保还列出很多不用告知、可直接带病投保的项目,是目前行业内最广泛的。比如:

新生儿卵圆孔未闭,如果自愈看,复查心脏超声都正常,而且没做过手术或被医生建议手术,可以直接投保。

乳腺小叶增生、甲状腺结节、子宫肌瘤等常见问题,如果达到要求都可以直接投保。这就省去做智能核保的过程了,更方便。

如果您对“人保金医保、或平安长相安长期百万医疗险”感兴趣,可以点击“免费咨询”或“免费获取方案”,免费提供咨询,免费报价。