保险业务员如何获客

当前位置:

首页

>

保险资讯

>

保险测评

>

正文

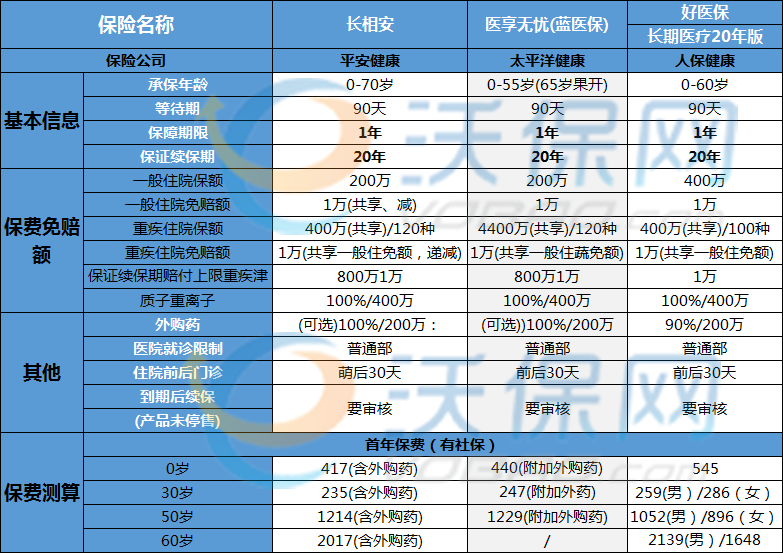

医享无忧、好医保、长相安三款百万医疗对比怎么选?哪款最好?

原创

沃保网

邹洲舟

2023-07-05 15:15:59

100

医享无忧、好医保、长相安三款百万医疗应该选哪款比较好?医享无忧、好医保、长相安三款百万医疗分别有哪些亮点?其实这三款产品在保障和投保要求上各有侧重点,适合的人群也不同。

展开阅读全文

0

上一篇:太平洋爱享金生2.0(少儿版)两全保险好不好?1.3倍返还+亮点

下一篇:招商仁和疾走豹1号重疾险多少钱?值得投保吗?

推荐热文

2020年值得买的百万医疗险有哪些?看这里!

5年前

太平财产医保无忧2020测评:有没有坑?值得投保吗?

5年前

保障再升级!测评众惠相互全能百万医疗险2020性价比?

5年前

好医保长期医疗2020怎么样?性价比高吗?值得投保吗?

5年前

好医保再度升级!深度测评2020版升级了哪些内容?

5年前

免费获取优质保险方案,

同样保障,

每年最高省

30%

免费获取3份保险方案

热门咨询

北京市,李芯,留言:40岁能买大病险吗,

北京市,卢和粮,留言:新乡平安保险卢和粮怎么了,

北京葛先生咨询防疫险

相关险种

平安长相安百万医疗险

投保年龄

0-70周岁

保险期限

1年

属于医疗保障产品,提供一般医疗保险金、特定疾病医疗保险金等保障,可选ICU住院津贴等。

医疗险

人保好医保长期医疗保险

投保年龄

0-60岁

保险期限

1年

属于长期医疗保险,提供一般医疗、重疾医疗、住院前后门急诊医疗、特殊门诊医疗、门诊手术、重疾住院津贴和质子重离子责任。

医疗险

太平洋e享护医享无忧百万医疗险(20年期)

投保年龄

0-65周岁

保险期限

1年

太平洋e享护医享无忧百万医疗险(20年期)属于医疗保障产品,提供一般医疗、55种特疾医疗、120种重大疾病医疗、120种重大疾病关爱保障。

医疗险

在线咨询

免费获取方案

全站导航

推荐

保险头条

保险问答

计划书

险种测评

金融

保险产品

关于沃保

买保险

保险问吧

业界要闻

卖保险

保险资讯

沃保专区

金融知识

帮助中心