每年最高省30%

投保范围:0 周岁至 80 周岁

保险期间:终身

缴费方式:一次性缴纳的保险费、追加的保险费、约定转入的保险费

身故保险金:

若被保险人身故,按被保险人身故时的有效保险金额给付身故保险金及其利息,合同随之终止。

合同的有效保险金额为下列二项中的较大者:

(1) 合同的保单账户价值;

(2) 合同的基本保险金额乘以被保险人的到达年龄所对应的给付系数:

给付系数:17 周岁及以下 100%;18-40 周岁 160%;41-60 周岁 140%;61 周岁及以上 120%

图片来源于摄图网

合同的基本保险金额等于下列三项之和减去合同累计领取的保单账户价值后的余额。

(1) 您在投保时一次性缴纳的保险费;

(2) 您每一次追加的保险费;

(3) 您与保险公司约定转入的保险费。

1、最低保证利率

合同保单账户的最低保证利率(年利率)为 2%。最低保证利率之上的投资收益是不确定的。

2、有持续奖金

若合同在第 6 个保险合同周年日有效,将在该保险合同周年日按前 6 个保单年度(不含第 6 个保险合同周年日当日)约定转入的保险费之和(不计利息)的 0.5%分配持续奖金并计入保单账户。

若合同在第 7 个及之后的每个保险合同周年日有效,我们将在该保险合同周年日按上一个保单年度(不含各保险合同周年日当日)约定转入的保险费(不计利息)的 0.5%分配持续奖金并计入保单账户。

3、免责仅3条

中宏宏利保尊享版终身寿险(万能型)2023免责仅3条,在市面上还是算比较好的。

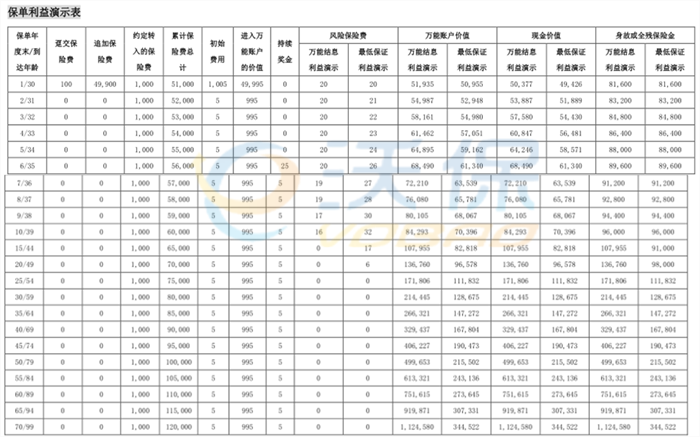

宏先生,30 周岁,为自己选择投保了中宏宏利保尊享版终身寿险(万能型),一次性缴纳保险费 100 元且首年追加保险费 49,900 元。假定约定在每个保险合同周年日转入中宏宏利保尊享版终身寿险(万能型)个人账户的保险费为 1,000 元,即下方演示表中约定转入的保险费每年为 1,000 元。

投保人可根据以下两方面进行选择。

其一,根据经济实力选择。

购买终身寿险,保险金额(也叫“保额”)该定多少?缴费期限多久?这些都可根据个人的经济实力、家庭条件以及未来家庭的支出规划而定。一般可以用年收入的10%来购买保险,保额定为年收入的10倍以上。终身寿险本身起到的就是一个“花钱保平安”的作用。所以,投保人一定要量力而行,避免造成不必要的经济负担。

其二,根据保障范围选择。

购买终身寿险,还要考虑保险产品本身的保障范围。每个保险公司在开发终身寿险时,都会尽量考虑差异性,有一些不同。投保人要对所选择的保险产品有一个全面的了解。注意保险责任描述的保障范围、免赔责任、健康告知等是否符合自身的需求。比如:是否有全残保障、健康告知是否宽松、免责条款都有哪些等等。对保险产品有了全面的了解,才能具体分析出是否适合购买。

如果您对中宏宏利保尊享版终身寿险(万能型)2023感兴趣,或者想了解其他,也可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!