每年最高省30%

(图片来自摄图网)

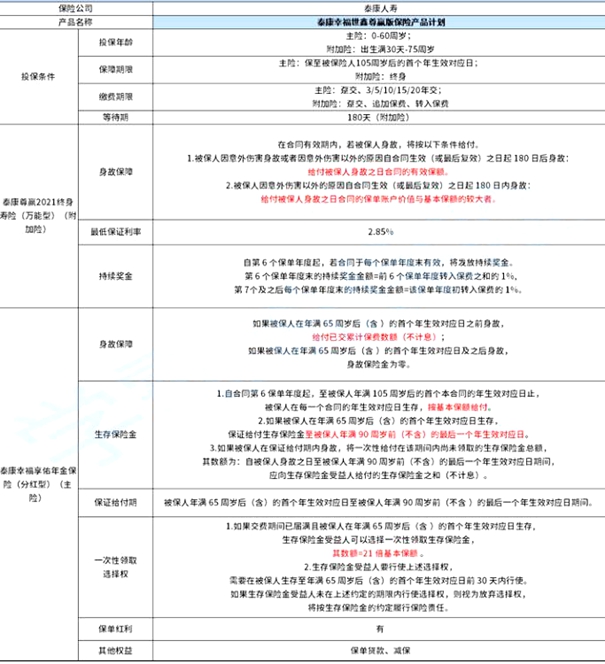

投保年龄:

主险: 0-60周岁;

附加险:出生满30天-75周岁

保障期限:

主险:保至被保险人105周岁后的首个年生效对应日;

附加险:终身

缴费期限:

主险:趸交,3/5/10/15/20年交;

附加险:趸交,追加保费,转入保费

等待期:180天(附加险)

泰康尊丽2021终身寿险(万能型) (附加险)

身故保障:

在合同有效期内,若被保人身故,将按以下条件给付。

1.被保人因意外伤害身故或者因意外伤害以外的原因自合同生效(或最后复效)之日起180日后身故:结付被保人身故之日合同的有效保额。

2.被保人因意:外伤害以外的原因自合同生效(或最后复效)之日起180日内身故:给付被保人身故之8合同的保单账户价值与基本保额的较大者。

最低保证利率:2.85%

持续奖全:

自第6个保单年度起,若合同于每个保单年度未有效,将发放持续奖金。

第6个保单年度末的持续奖金金额=前6个保单年度转入保费之和的1%,

第7个及之后每个保单年度末的持续奖金金额=该保单年度初转入保费的1%。

泰康幸福享佑年金保险(分红型):

身故保障:

如果被保人在年满65周岁后(含) 的首个年生效对应日之前身故,给付已交累计保费数额(不计息) ;

如果被保人在年满65周岁后(含)的首个年生效对应日及之后身故,身故保险金为零。

生存保险金:

1.自合同第6保单年度起,至被保人年满105周岁后的首个本合同的年生效对应日止,被保人在每一个合同的年生效对应日生存,按基本保额给付。

2.如果被保人在年满65周岁后(會) 的首个年生效对应日生存,保证结付生存保险金至被保人年满90周岁前(不含)的最后-一个年生效对应日。

3.如果被保人在保证结付期内身故,将一次性 给付在该期问内尚未领取的生存保险金总额,

其数额为:自被保人身故之日至被保人年满90周岁前(不含)的最后一个年生效对应日期间,应向生存保险金受益人给付的生存保险金之和(不计息)。

保证给付期

被保人年满65周岁后(含)的首个年生效对应日至被保人年满90周岁前(不含)的最后一个年生效对应日期问。

一次性领取选择权:

1.如果交费期间已届满且被保人在年满65周岁后(含)的首个年生效对应日生存,生存保险金受益人可以选择一次性领取生存保险金,其数额=21倍基本保额。

2.生存保险金受益人要行使上述选择权,需要在被保人生存至年满65周岁后(含)的首个年生效对应日前30天内行使。如果生存保险金受益人未在上述约定的期限内行使选择权,则视为放弃选择权,将按生存保险金的约定履行保险责任。

1、投保年龄范围较广

首先,泰康幸福享佑年金保险(分红型)支持的投保年龄上限为60周岁,泰康尊赢2021终身寿险(万能型)的则是75周岁。

和同类型产品比起来,这两款保险产品的投保年龄范围都是比较广泛的,基本可以满足大多数有投保需求的人群了。

2、主打长期保障

其次,泰康幸福世鑫尊赢版保险计划的保障期限均主打长期保障。不管是泰康幸福享佑年金保险(分红型)的保至被保人105周岁,或是附加险的保至终身,都将为被保人提供较为长远的保障,确实挺好的。

3、缴费选项自由

在缴费期限方面呢,两款产品更是有各自不同的设定,泰康幸福享佑年金保险(分红型)共设置了6种缴费选项。而泰康尊赢2021终身寿险(万能型),则是在支持趸交的基础上,还支持转入、追加保费。所以说,大家可根据自己的投保需求和资金规划,来选择适合的缴费选项,适合自己才是重点。

以30岁的李女士投保“泰康幸福赢家年金计划尊享版”为例,选择年交5万元,交费十年,且选择将年金及红利(若有)均转入尊享一生E款账户中持续增值。

当李女士60周岁时,为了让退休生活品质不受影响,开始对万能账户进行部分领取(假设按照中档红利、中档万能4.5%复利累积,领取后万能账户价值等额减少):

计划在60周岁至100周岁,每年领取36000元,作为养老金有力补充,则李女士可累计领取147.6万元!同时剩余收益还会在保单账户中继续进行复利增值,直至终身,传承后世!

注:以上为案例演示,具体情况以条款/实际情况为准!

以上就是关于“泰康幸福世鑫保险产品计划(尊赢版)”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!