每年最高省30%

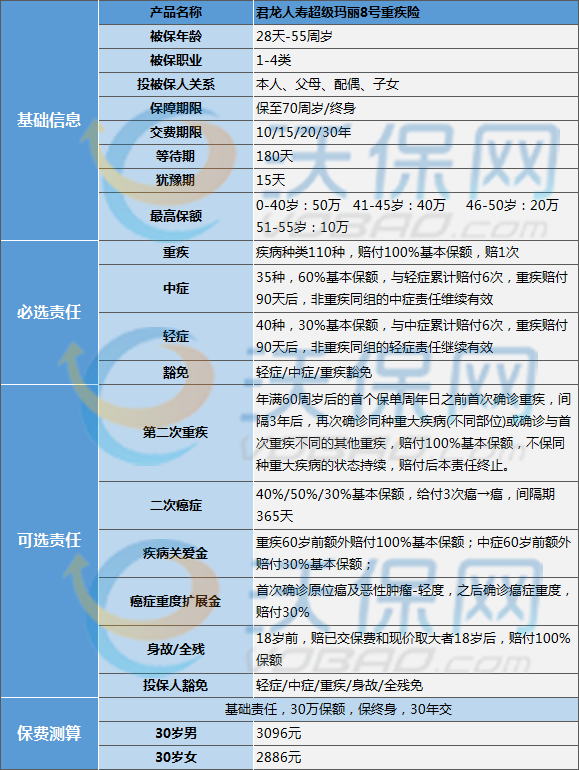

承保年龄:出生满28天-55周岁

保障期限:保至70周岁/终身

交费期限:10/15/20/30年

等待期:180天

犹豫期:15天

1、基础责任

• 重疾:110种重疾赔付1次100%基本保额。重疾赔付后,豁免后期所有未交保费,合同继续有效。

• 中症:35种中症,不分组,无间隔期,每次赔付60%基本保额,与轻症累计共赔付6次。如果确诊重疾90天后,非同组中症还以再赔付,直至赔付满6次。

• 轻症:40种轻症,不分组,无间隔期,每次赔付30%基本保额,与轻症累计共赔付6次。如果确诊重疾90天后,非同组轻症还可以再赔付,直至赔付满6次。

• 特定疾病保险豁免:被保险人发生了轻症、中症中的一种,豁免后期保费,保险责任继续有效。

2、可选责任

• 重疾二次赔:年满60周岁前,首次发生重疾赔付后,间隔3年后,再次确诊非首次重疾的其他重疾,或者再次确诊首次重疾(含复发、转移),额外赔付100%基本保额。

• 疾病关爱金:重疾:在年满60周岁前,初次发生重疾, 额外赔付1次100%基本保额;中症:在年满60周岁前,初次发生中症,额外赔付1次30%基本保额。

• 恶性肿瘤一重度医疗津贴:首次确诊非恶性肿瘤一重度的其他重疾180天后,确诊恶性肿瘤一重度,赔付40%基本保额,间隔365天后,仍处于恶性肿瘤一重度的新发、复发、转移和持续状态,第二、三次分别50%、30%基本保额;首次确诊是恶性肿瘤一重度,第二次又确诊恶性肿瘤一重度(含新发、复发、持续、转移),分别赔付40%、50%、30%基本保额,间隔365天后。

• 恶性肿瘤—重度拓展金:首次确诊原位癌或恶性肿瘤轻度之后,确诊了恶性肿瘤-重度,赔付30%基本保额。

• 身故/全残:18岁前,赔付保费和现金价值取大者; 18岁后,赔付100%基本保额。

• 投保人豁免:投保人首次确诊重疾/中症/轻症/身故/全残 ,豁免以后的各期保险费,保障继续有效。

其实很简单,根据个人的预算来买就行!超级玛丽8号很多责任是灵活可选的,不捆绑销售,适合各种预算或需求的人群。方案不用跟其他人一样,因为每个人情况不同,需要的保障也不同。

简单来说,预算有限,可以只要必选责任。必选部分包含了轻、中、重疾,基础保障都包含了,也是一份合格保单。预算充足或想保障全面,根据需求添加各项责任。

以30岁男士、交费30年为例:

预算2000左右

方案1:必选责任保终身,保额20万,每年2064元。加恶性肿瘤-重度扩展金,才多加10元。

方案2:保至70岁,必选责任+疾病关爱金,基本保额20万,60岁前重疾能赔40万,每年2064元。还可以加恶性肿瘤-重度扩展金,保费才多加6元!

预算3000左右:

方案1:必选责任保终身,保额30万,每年3096元。

方案2:必选责任保至70岁,保额45万,每年3010.5元。

方案3:保至70岁,必选责任+疾病关爱金,基本保额30万,60岁前重疾60万,每年3096元。

预算5000左右:

方案1:必选责任保终身,保额50万,每年5160元。

方案2:保终身,必选责任+疾病关爱金,保额40万,每年5468元,60岁前重疾能赔80万。

方案3:保至70岁,必选责任+疾病关爱金+恶性肿瘤-重度津贴,基本保额45万,60岁前重疾90万,每年5256元。

(以上所有预算都可以加恶性肿瘤-重度扩展金,因为价格很低,就多几块或一二十块)

如果预算很足,可以加上全部责任(身故除外),保终身,保额50万,每年保费8075元:保额终身50万,60岁前重疾能赔100万;癌症复发、转移、新发、持续,间隔最短180天就能赔。还有享受癌症扩展金15万。

这些方案,除了保额、保费和责任有区别,重点还有保障期限的区别。其实保终身很重要,因为70岁这个年龄段很尴尬。

根据我国2018年癌症登记年报中的统计数据显示,年纪越大,癌症发病率越高,80岁是癌症发病的最高峰。如果重疾保单到70岁失效,就没有保障了。

所以,成年人买重疾险,还是建议一买够保额,二选择保终身。实在预算有限的再选保至70岁。

君龙人寿超级玛丽8号责任好、价格真的很低,在同样高性价比的产品里也很具优秀!很适合成年人买!

年轻时趁身体健康还是建议买一份重疾险。越早买,价格越低,越容易买

如果您对“君龙人寿超级玛丽8号”感兴趣,想要了解更多,可以点击“立即咨询、免费获取方案”,会有专业人士免费为您服务!