每年最高省30%

方法一:从保险公司本身基本信息出发

一款重疾险提供的是疾病保障,一旦确诊疾病属于合同范围内,但是其背后的承保保险公司也是需要了解的。我们来看下招商仁和保险公司,从以下几个角度了解其可靠性。

(1)注册资本:注册资金在50亿以上,保险公司本身还是有经济实力的,毕竟最低只需要2个亿就可以了;

(2)股东背景:深圳市招融投资控股有限公司、中国移动通信集团有限公司、中国民航信息网络股份有限公司、深圳市投资控股有限公司等保险公司;

(3)有监管:保险公司的成立是通过了银保监会的批准的,有备案和牌照才可以运营的,成立的时候缴纳了保证金、责任准备金、公积金等等,为一旦后续公司经营出现危机,可以拿来兜底的。

方法二:从重疾险保险产品来看

一家保险公司的重疾险可靠性,其保障内容和特色是需要了解的,我们来看下招商仁和旗下的重疾险——招商仁和仁心保贝重大疾病保险C款(互联网)。

1、招商仁和仁心保贝重疾险C款延续了青云卫1号的首创赔付设置,在重疾赔付后,不相关的轻症、中症还能再分别赔付1次。

2、招商仁和仁心保贝重疾险C款重疾保额高,保单前15年或60岁前,可以多赔60%保额,若附加重疾二次赔,保额递增至120%;

3、招商仁和仁心保贝重疾险C款包含了20种少儿高发疾病和10种罕见病,少儿特定疾病均不限时间,额外赔付120%保额,对比1号提升了20%保额,罕见病额外赔付200%保额。

4、招商仁和仁心保贝重疾险C款疾病关爱金灵活可选,为不同保费预算和保障要求的家庭提供更多保单配置的可能性。

5、招商仁和仁心保贝重疾险C款包含了12种轻度高发疾病,病种保障比其他同类产品更好;

6、招商仁和仁心保贝重疾险C款恶性肿瘤综合保障好,赔付间隔最短仅需180天,赔付比例为120%,保障优于同类产品。

7、招商仁和仁心保贝重疾险C款在前3年有效期,保额大于10万的客户,可享有超多实用的增值服务。

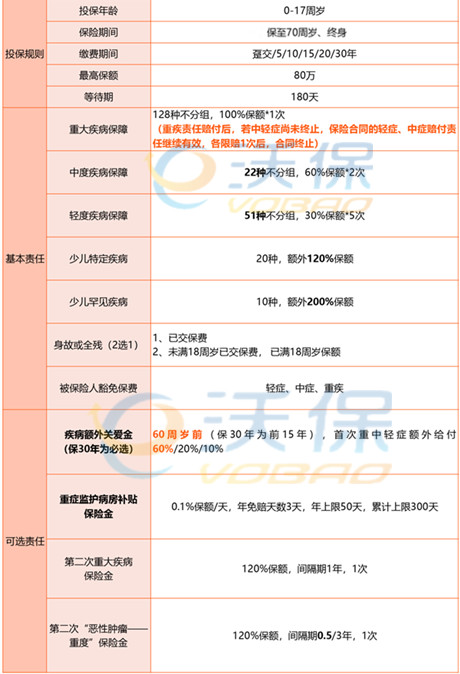

投保年龄:0-17周岁

保险期间:终身、至70周岁

缴费期间:趸交、5/10/15/20/30年

重疾:128种重疾,赔付1次,赔付100%基本保额;

中症:22种中症,不分组,最高赔付2次,每次赔付60%基本保额;

轻症:51种轻症,不分组,最高赔付5次,每次赔付30%基本保额;

少儿特定疾病:确诊20种少儿特定疾病,赔付220%基本保额;

重疾额外赔:

①选择保30年:保单前15年首次确诊重疾,额外赔付60%基本保额;

②选择保至70岁或终身:60岁前首次确诊重疾,额外赔付60%基本保额;

中症额外赔:

①选择保30年:保单前15年首次确诊中症,额外赔付20%基本保额;

②选择保至70岁或终身:60岁前确诊首次中症,额外赔付20%基本保额;

轻症额外赔:

①选择保30年:保单前15年首次确诊轻症,额外赔付10%基本保额;

②选择保至70岁或终身:60岁前确诊首次轻症,额外赔付10%基本保额;

少儿罕见病:确诊10种少儿罕见疾病,额外赔付200%基本保额;

重疾二次赔:128种重疾,不分组,赔付首次重疾后,间隔1年,再次确诊其他重疾,赔付120%基本保额;

恶性肿瘤二次赔:

首次重疾非恶性肿瘤-重度,间隔180天,确诊恶性肿瘤-重度,赔付120%基本保额;

首次确诊恶性肿瘤-重度,间隔3年,再次确诊,赔付120%基本保额;

重症监护病房住院津贴:0.1%基本保额/天,扣除3天免赔天数,年度最高给付50天,累计最高给付300天;

身故/全残:

方案一:赔付已交保费;

方案二:18岁前,赔付已交保费,18岁后,赔付100%基本保额;

被保人豁免:轻症、中症、重疾豁免后期保费,合同继续有效;

投保人豁免:轻症、中症、重疾、身故、全残豁免后期保费,合同继续有效。

如果您对招商仁和仁心保贝重疾险C款感兴趣,或者想了解其他,也可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!