每年最高省30%

有必要,买重疾险有必要。具体原因如下:

1、重疾险以小博大,保险杠杆高,比如交了几年保费,发生重疾,直接按所投保的保额赔,实际上花费的保费才万把块,但是赔的额度有几十万。

2、越早买有优势,年龄小买重疾险,保障全面,比如有的重疾险会约定在60岁前发生重疾可以额外赔80%,赔的额度会更多。

3、解决大病康复营养费问题,一旦罹患重疾进行治疗加上后续的康复费用,仅靠医疗险是不行的,重疾赔付金的使用没有限制。

4、年龄小的时候买,重疾险保费会便宜些,趁早投保在经济压力上会少一些,也可以更早的拥有重疾保障。

5、重疾险防止家庭成员因病致贫,一旦家庭经济支柱罹患重疾,有重疾险可以赔付一笔钱,保障家庭正常运转。

6、重疾险是定额给付的保险,可以叠加赔付的。

7、终身重疾险有储蓄功能,如年轻的时候投保,随着年龄增加,现金价值会逐渐增加,到后期现金价值可以超过所交保费,可以退保变现。

8、重疾险的豁免责任可以保障被保人的权益,如投保了少儿重疾险,有投保人豁免,一旦家长作为投保人发生重疾,后续保费不用交了,但是保障继续有效的。

9、重疾险可以解决一些特殊费用,如器官移植材料费,这些费用医疗险是不赔的。

10、重疾险的保额是明确的,买多少保额赔多少。

11、重疾险可以保单贷款,因为长期重疾险有现金价值,有资金压力可以通过保单贷款来缓解。

1、线下购买:到保险公司线下营业网点,或通过线下代理人,选择合适的保险购买。

2、官网购买:在保险公司的官方网站购买保险,按照要求填写投保人与被保险人的基本信息。

3、正规第三方平台购买:填写信息后支付保费就能成功购买。在下方留下您的联系方式可以免费咨询。

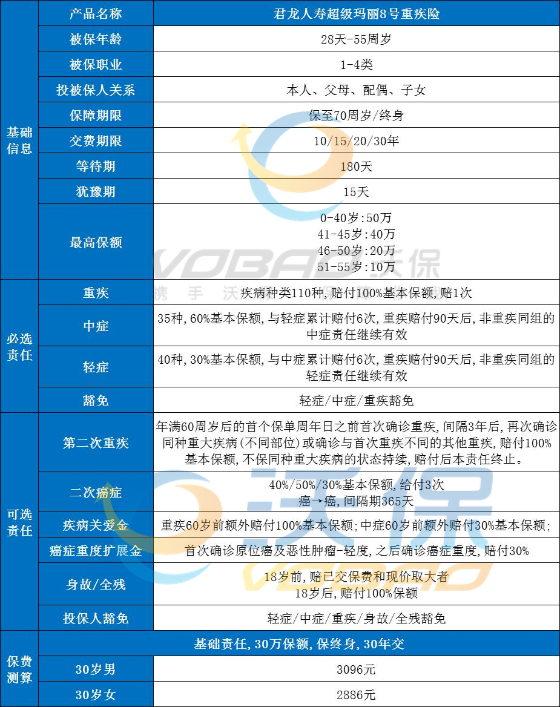

超级玛丽8号是由君龙人寿承保的新重疾产品,适用于出生满28天-55岁人群,职业要求1-4类。

保障期限有保至70岁或终身。

交费期限可选10/15/20/30年。

保障很全面,必选部分包含轻症、中症、重疾。其中,轻/中症共享赔付6次,每次赔30%/60%基本保额,不分组,无间隔期;若被保人首次确诊合同约定的重大疾病满90天后,初次发生合同约定的与该重疾非同组的轻/中症可赔付。

可选部分责任丰富:

① 疾病关爱金:60岁前,重疾翻倍赔、首次中症也额外能赔30%基本保额。赔付比例高!

② 第二次重疾保险金:首次确诊重疾在60岁前,间隔3年,同种(含复发、转移)、不同种重疾(无论一种或多种)都能赔100%基本保额。很多重疾险第二次赔付是不赔同种重疾的。超级玛丽8号的条款好!

③ 恶性肿瘤-重度医疗津贴:间隔非癌→癌180天/癌→癌1年,恶性肿瘤-重度处于复发、转移、持续或新发,可以赔40%/50%/30%基本保额,累计3次!间隔期短,相比第二次重疾保险金“癌症第二次赔付要间隔3年”,癌症津贴的获赔概率要高很多!

④ 恶性肿瘤-重度扩展金:首次确诊原位癌及恶性肿瘤-轻度,之后确诊恶性肿瘤-重度,赔付30%基本保额!增加癌症赔付额度,能更好地应对治疗。

⑤ 身故/全残责任:灵活可选不捆绑

可见,超级玛丽8号的保障很不错。

如果您对“君龙人寿超级玛丽8号重疾险”感兴趣,想要了解更多,可以点击“立即咨询、免费获取方案”,会有专业人士免费为您服务!