每年最高省30%

图片来源于摄图网

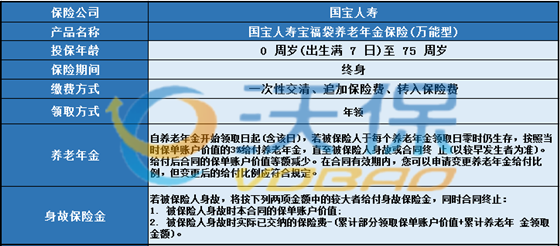

养老年金:

自养老年金开始领取日起,若被保险人于每个养老年金领取日零时仍生存,保险公司按照当时保单账户价值的3%给付养老年金,直至被保险人身故或合同终止。给付后合同的保单账户价值等额减少。在合同有效期内,您可以申请变更养老年金给付比例,但变更后的给付比例应符合保险公司的规定。

养老年金领取后的保单账户价值不得低于保险公司规定的最低金额,若领取后的保单账户价值低于保险公司规定的最低金额,保险公司将按当时的保单账户价值一次性给付养老年金,同时合同终止。

身故保险金:

若被保险人身故,保险公司将按下列两项金额中的较大者给付身故保险金,同时合同终止:

1.被保险人身故时合同的保单账户价值;

2.被保险人身故时实际已交纳的保险费-(累计部分领取保单账户价值+累计养老年金领取金额)。

1、持续奖金,持续给付

若合同在第五个保单周年日有效,保险公司按第五个保单周年日之前五个保单年度内累计已交纳保险费的1%发放持续奖金,并计入保单账户价值。在之后的每一保单周年日有效,保险公司按该保单周年日之前一个保单年度内累计已交纳保险费的1%发放持续奖金,并计入保单账户价值。

2、增额加保,安全稳健

在犹豫期过后,您可以再追加保费。保单账户的最低保证利率为2%,每个保单年度的实际结算利率不会低于最低保证利率。

3、保单贷款,领取灵活

犹豫期后且在合同有效期内,经审核同意后您可办理保单贷款。贷款金额不得超过保险合同当时现金价值的80%扣除各项欠款后的余额,每次贷款期限最长不超过6个月。

小A先生,40周岁,投保国宝宝福袋养老年金保险(万能型),选择一次性交清保险费100000元,保障终身,养老年金开始领取年龄为60周岁,领取比例3%,领取方式为年领。

第五年年初追加保险费50000元;初始费用:一次性交清、追加保险费的2%

利益演示表:

以上利益演示基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,最低保证利率之上的投资收益是不确定的,实际保单账户利益可能低于万能结算利率4%利益演示水平;

以上利益演示仅简要演示保单利益,保险责任等详细内容以保险合同的保险条款为准。

如果您对国宝人寿宝福袋养老年金保险(万能型)感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!