每年最高省30%

图片来源于摄图网

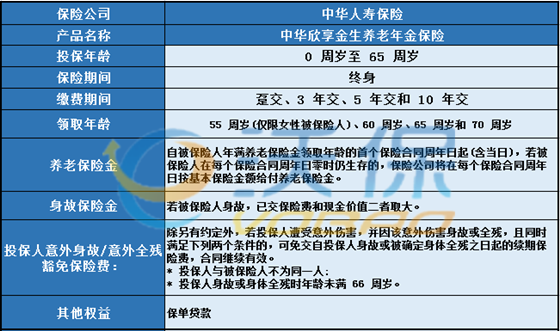

投保年龄:0-65周岁

保险期间:终身

交费方式:趸交、3 年交、5 年交和 10 年交

养老金领取方式:年领

养老金领取年龄:55周岁(仅限女性被保险人)、60周岁、65周岁和70周岁

养老保险金:

自被保险人年满养老保险金领取年龄的首个保险合同周年日起(含当日),若被保险人在每个保险合同周年日零时仍生存的,保险公司将在每个保险合同周年日按基本保险金额给付养老保险金。

身故保险金:

若被保险人身故,给付已交保险费和现金价值二者较大值。

投保人意外身故/意外全残豁免保险费:

除另有约定外,若投保人遭受意外伤害,并因该意外伤害身故或全残,且同时满足下列两个条件的,可免交自投保人身故或被确定身体全残之日起的续期保险费,合同继续有效。

* 投保人与被保险人不为同一人;

* 投保人身故或身体全残时年龄未满 66 周岁。

豁免保险费的,视同自投保人身故或被确定身体全残之日起的续期保险费已经交纳。投保人在保险期间内变更的,保险公司不予豁免保险费。

保单权益:保单贷款

1.缴费期限多样

中华欣享金生养老年金险提供趸交、3 年交、5 年交和 10 年交四种缴费方案。

2.养老金领取年龄选择多

合同的养老保险金领取年龄由您在投保时与保险公司约定并在保险单上载明。养老保险金领取年龄分为55周岁(仅限女性被保险人)、60周岁、65周岁和70周岁,您选择其中一种养老保险金领取年龄后不可再申请变更。

3、投保人意外身故/全残豁免保费

若投保人遭受意外伤害时未满66周岁,并因该意外伤害身故或全残,且投保人与被保险人不为同一人,可免交自投保人身故或被确定身体全残之日起的续期保险费,合同继续有效。

4.提供保单贷款

中华欣享金生养老年金保险还为提供了保单贷款,还是非常实用的。

林先生,40 周岁,为自己投保了中华欣享金生养老年金保险,保险期间终身,交费期间 10 年交,养老保险金领取年龄 60 周岁,年交保险费 10,000 元,基本保险金额 4,571 元,保单利益演示如下:

当林先生61周岁的时候,每年可以领取养老金4571元,直至终身;

当林先生70周岁的时候,身故保险金为125515元;

当林先生80周岁的时候,身故保险金为121548元;

当林先生90周岁的时候,身故保险金为115941元;

注:以上案例均为演示,实际情况一切以合同条款为准!

值得购买,养老年金险产品是值得的,毕竟养老年金险产品可以补充社保养老不足、强制储蓄作用、安全稳健、收益稳定、不受外部环境影响等。

1、补充社保养老不足

毕竟社保是基础,光有社保养老的话,并不一定满足养老的需求,可以通过补充养老年金险产品,到了约定年龄领取一笔养老金,这样可以增加退休后的养老金的金额。

2、强制储蓄作用

养老年金险本质是保险,保险与其他的理财产品不同,有强制性作用,也就是说投保后,不能轻易地退保,因为保障期退保的话,可能会存在退的钱低于所交保费,造成投保人损失。因此保险的强制作用,可以让投保了后不轻易地动用资金,也可以遏制一些冲动性消费。

3、安全稳健

养老年金险是保险公司承保的,保险公司都是受到银保监会监管,受到保护的,哪怕保险公司破产了,也会被银保监会安排保险公司接手,继续履行保障责任。还有养老年金险产品收益是明确的,另外,养老年金险产品是商业保险,只要被保人生存按合同约定给付,毕竟有条款约束。

4、收益稳定

养老年金险的收益体现在生存总利益,如果是有附加万能账户的,生存总利益包括现金价值和万能账户价值,其中年金险返还依据合同约定返还,万能账户有保底利率,收益稳定持续,只是万能结算利率与公司经营状况挂钩。

5、不受外部环境影响

无论外部环境如何变化,养老年金险的条款不会跟随变化,其养老年金险有一定的保证收益率。

如果您对中华欣享金生养老年金险感兴趣,或者想要了解更多其他产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!