每年最高省30%

先说结论,这个是有必要的。

主要是因为重疾险解决的是大病风险,一旦发生大病的话,会导致收入损失减少,有重疾险可以弥补收入损失;重疾险的赔付金没限制,可以用来作为治疗费,也可以作为康复费用来使用。

另外,重疾险必买的理由,还有赔付医疗险不能报销的费用,比如器官移植方面特殊材料费,医疗险不报,重疾险赔付金可以给予赔付。

但是,买重疾险的时候还是需要看需求,毕竟不同的重疾保险产品侧重不同。

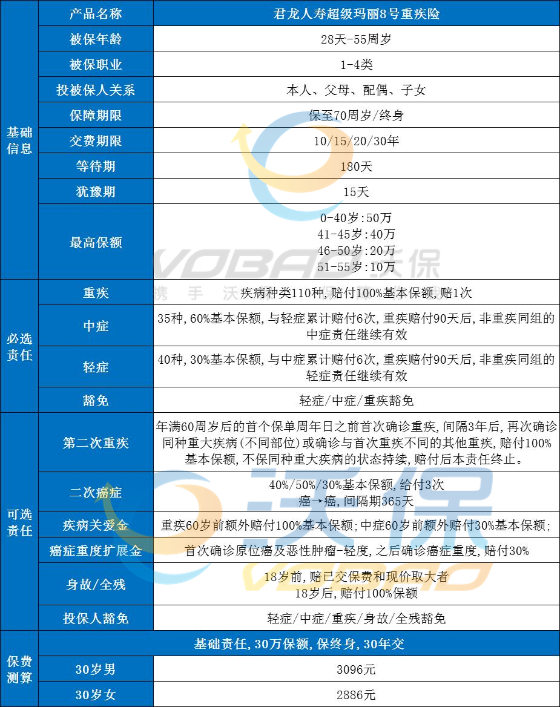

热门重疾险推荐:君龙人寿超级玛丽8号重疾险

1、60周岁前首次重疾赔付100%基本保额后,间隔期3年后,再次确诊同种或其他重疾,额外赔付100%基本保额!

2、超级玛丽8号的二次癌症,最短间隔期是180天就可以理赔!简单地说,间隔时间越短,对我们越有利。

3、超级玛丽8号可以附加额外赔付,重疾:60岁前额外赔付100%基本保额;中症:60岁前额外赔付30%基本保额。

4、行业首创癌症拓展保险金,首次确诊原位癌及恶性肿瘤-轻度,之后确诊恶性肿瘤-重度,赔付30%基本保额。

5、重疾赔过轻中症还能赔。重大疾病赔付后,合同不终止,非对应组轻中症责任继续有效。

买重疾险的6大忌是确诊即赔、保的疾病越多越好、所有大病都可以保、赔付次数越多越好、等年纪大了再买、买“大而全”的重疾险,具体如下:

1.确诊即赔:重疾险不一定是确诊即赔,有的疾病必须要达到规定状态,或者必须进行了手术等治疗后,才能进行理赔。不过如果是恶性肿瘤等重疾,那么通常是确诊即赔。一般来说,重疾险会在保险合同中说明所能保障的疾病以及理赔标准;

2.保的疾病越多越好:重疾险并不是保的疾病越多越好,而是应该看是否包含常见重疾、轻症、中症保障,否则即便保的疾病再多,也是不实用的;

3.所有大病都可以保:重疾险并不是可以保障所有的大病,而是仅对保险合同约定的重疾大病进行保障,比如恶性肿瘤、严重脑出血后遗症、阿尔茨海默病、严重手足口病等;

4.赔付次数越多越好:根据赔付次数来看,重疾险一般可以分为单次赔付重疾险和多次赔付重疾险,和单次赔付重疾险比起来,多次赔付重疾险虽然看起来要好一些,但还是要注意其是否分组,分组是否合理。否则即便买了多次赔付重疾险,但实际赔付时,还是相当于单次赔付;

5.等年纪大了再买:一般来说,重疾险是越早买越好,一是年纪越小的时候买重疾险,保费越便宜;二是趁着年轻,身体还健康的时候买重疾险,也会更容易通过健康告知;

6.买“大而全”的重疾险:“大而全”的重疾险是指主险为重疾险,且还附加了意外保障、医疗保障、定期寿险保障等。虽然看上去方方面面都保到了,但性价比其实并不高。比如若是重疾险附加定期寿险,那么若是重疾险发生重疾理赔,那么附加定期寿险的保障通常也会一起失效,实际上是花了两份钱买了一份保障。因此,若是有多种保障需求,建议分开购买相应的保障,而不要追求“大而全”的保险。

如果您对重疾保险感兴趣,或者想了解其他,也可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!