每年最高省30%

图片来源于摄图网

家庭理财规划方案一:职业规划

选择职业首先应该正确评价自己的性格、能力、爱好、人生观,其次要收集大量有关工作机会、招聘条件等信息,最后要确定工作目标和实现这个目标的规划。

家庭理财规划方案二:消费和储蓄规划

必须决定一年的收入里多少用于当前消费,多少用于储蓄。与此规划有关的任务是编制资产负债表、年度收支表和预算表,这是人们为确保实现目标所经常使用的一种工具。

家庭理财规划方案三:债务规划

很少有人在一生中都能避免债务。债务能帮助我们均衡消费,还能带来购物便利,但我们对债务必须加以管理,使其控制在一个适当的水平上,并且债务成本要尽可能降低。

家庭理财规划方案四:保险规划

人生的不确定性导致持续的保险需求。当你年轻没有负担时,你的主要财富就是工作能力。因此,你必须保证自己不会丧失这种能力,为此需要有残疾收入补偿保险。当你一步步进入生命周期的后几个阶段,其他保险的重要性就显露出来了。

随着你事业的成功,你拥有越来越多的固定资产,这时你需要更多的财产保险和个人信用保险。为了你的子女在你离开后仍能生活幸福,你需要人寿保险。更重要的是,为了应付疾病和其他意外伤害,你需要医疗保险,因为住院医疗费用有可能将你的积蓄一扫而光。

家庭理财规划方案五:投资规划

当我们的储蓄一天天增加的时候,最迫切的就是寻找一种投资组合,能够把收益性、安全性和流动性三者兼得。投资工具种类繁多,从最简单的银行储蓄到投机性最强的期货,成功的投资者要根据自身的特点妥善加以选择。

家庭理财规划方案六:退休规划

退休规划主要包括退休后的消费和其他需求及如何在不工作的情况下满足这些需求。我们大多数人都习惯于靠政府的社保养老,但要知道要想退休后生活得舒适、独立,光靠社保养老是不够的,必须在有工作能力时积累一笔退休基金作为补充,因为社保只能满足人们的基本生活需要。

家庭理财规划方案七:遗产规划

遗产规划的主要目的是使人们在将财产留给继承人时缴税最低,主要内容是一份适当的遗嘱和一整套避税措施。

一个普通家庭理财主要从灵活性、风险性、收益性这三个方面考虑,因此,投资者可以把家庭资金分为三部分,来投资以下理财产品:

1、定期存款

定期存款保本,它是银行与存款人双方在存款时事先约定期限、利率,到期后支取本息的存款,其利率一般会高于银行的同期活期,持有到期,返本付息,一般来说,期限越久的定期存款,其利率越高。

2、大额存单

大额存单是指由银行业存款类金融机构面向个人、非金融业、机关团体等发行的一种大额存款凭证,具有一定的期限,一般分为1个月、3个月、6个月、9个月、1年、18个月、2年、3年和5年这几种品种,期限越久,其预期收益率越高。

3、国债

国债是国家以其信用为基础,按照债的一般原则,通过向社会筹集资金所形成的债权债务关系,国债到期时返本付息,基本上零风险,其中,购买的国债金额越大,期限越长,其利率越高。

4、定投基金

基金定投是指在固定的时间以固定的金额投资到指定的开放式基金中,通过不断定投买入,增加持有份额,来平摊持仓成本,分散风险,等基金反弹时,实现微笑曲线效果。

5、固定收益理财产品

固收类理财产品,即它的预期收益在一定幅度内被锁定了,其风险性也较小,投资者可以通过银行、保险公司,或者证券公司购买此类产品,比如投资理财保险,投资理财保险简单的来说就是既能投资理财又能为我们提供保障的保险,现在我们常见的投资理财保险主要有年金险和增额终身寿险。

(1)年金险:

年金险指的是交完保费若干年之后,在约定的时间还活着就可以领钱的保险。

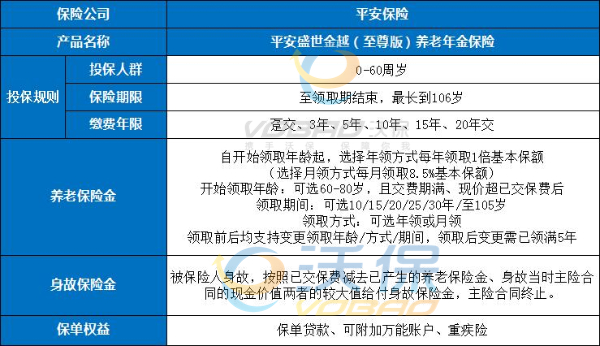

比如:平安盛世金越(至尊版)养老年金险

1、确定增长

保障生活品质·晚年底气十足;

满足约定条件,现金价值按约3.5%长期刚性递增!

领取后仍可保持约3.5%增长!

2、二次增值

财富再加码·夕阳绽芳华;

组合搭配聚财宝万能账户,利益再提升!

3、按需领取

按需领取养老金·随心使用乐逍遥;

满足约定条件,可于60-80岁之间起领生存金;

年金属性凸显,匹配养老需求!

核保宽松:

低门槛,轻松投·品质养老不设限;

年金总保费500万以下,无需健康核保!

(2)增额终身寿险:

增额终身寿险和其他寿险产品一样也是保全残和身故,但是它的保额不是固定不变的,而是每年按照一个固定的比例复利增长。

因此增额终身寿险的保障功能相对来说会低一点,更偏向于理财。

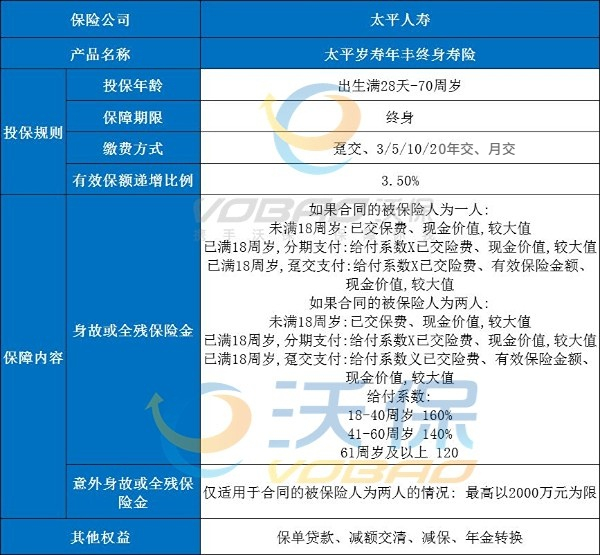

比如:太平岁寿年丰终身寿险

太平岁寿年丰终身寿险,有效保额以年复利3.5%逐年终身稳定递增,缴费方式灵活,双被保人+意外寿险双赔付,保障更全面,保单权益也丰富实用。

太平岁寿年丰终身寿险为双被保人制度,意外、寿险还可双人赔付。接受的被保险人的投保年龄为出生满28日至70周岁,投保时可以为一名被保险人投保合同,也可以同时为两名被保险人投保合同。

安全性:3.5%复利增额明确写入合同条款,受到国家法律保护,保险资产绝对安全。

收益性:锁定终身3.5%复利,双被保险人意外赔付提升利益,双被保险人延长3.5%复利时间,为家人留下复利资产。

流动性:高现价+保单贷款,可减保20%现金价值,可贷款80%现金价值,可申请转换年金,可增值、可周转、可提取。

如果您对家庭理财方案感兴趣,或者想要了解更多其他产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!