每年最高省30%

根据需求的不同,投保的侧重点也不同。比如意外、医疗、重疾、身故、护理、养老或是理财。

我们先来看看医疗险和重疾险。

1. 医疗险和重疾险

疾病保障可以说保险中比较重要的部分,也是大家比较关注的一类险种。

小毛病还好,就怕大病来袭。

40岁可以说是一个分水岭,身体素质在这之后会加快下降速度,不服老都不行。

图片来源于摄图网

这对有医疗险和重疾险需求人来说不太友好。

毕竟同属于健康险的医疗险和重疾险,对被保人的要求是比较严格的。

尤其是健康告知,要比其它险种严格不少。

2. 定期寿险

40岁左右人群其实是有必要考虑配置定期寿险的。

毕竟这个年龄段的人大多是家里的经济支柱,上有老下有小的压力摆在那里。

如果遭遇不幸,经济支柱倒下了,将给家庭带来危机。

定期寿险对被保人的早亡或残疾保障也是比较强劲的,可以考虑备一份以防万一。

3. 终身寿险和养老年金险

终身寿险相对前面提到的定期寿险,保障属性没那么强。

因为保障期终身就表示一定会出险,所以相对来说,理财属性更明显些。

目前市面上的终身寿险大多是增额型的,保单持有时间越长,保障力度越大。

而且现金价值表现比较好,可以通过保单功能实现一定的理财功能。

养老年金险就不用多说了,为将来的养老生活做规划,也是40岁左右人群应该考虑的了。

至于年金险中的少儿年金险,则可以考虑为子女配置。

试算条件:40岁人群投保,保额30万,保费按20年交,保障终身,含身故责任,不含其他可选责任,投保不同重疾险的价格如下:

1、和泰超级玛丽6号:40岁男性8895元;40岁女性7959元;

2、国富无忧人生2022:40岁男性7863元;40岁女性6978元;

3、国富达尔文6号:40岁男性8598元;40岁女性7722元;

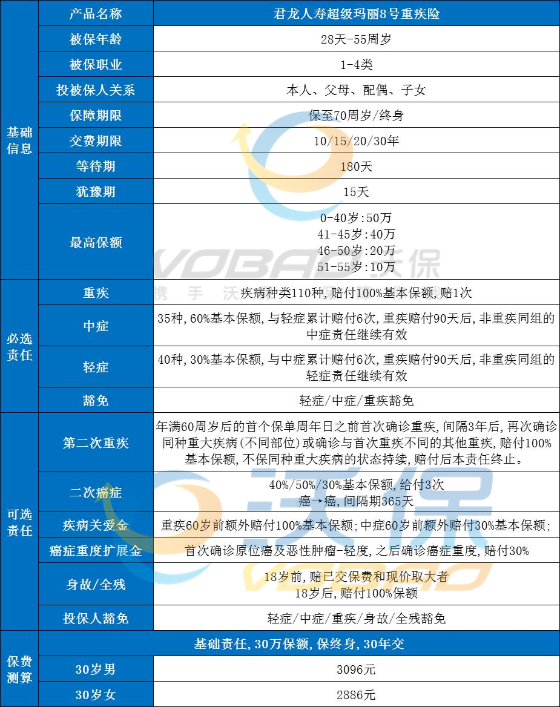

产品推荐:君龙人寿超级玛丽8号重疾险

君龙人寿超级玛丽8号重疾险。重疾赔付结束后,中轻症保障仍有效;60岁前额外赔的力度大!

这款产品都能附加“疾病关爱金”保障,附加后,60岁前若不幸首次患重疾/中症,能额外获赔一笔钱。

重疾保障上两者没有区别,同样都是60岁前额外赔付100%基本保额;不过在中症保障上,超级玛丽8号重疾险增加了额外赔付的保额,由20%提高到30%。

升级第二次重疾保险金!在这项保障上,两款产品的赔付条件相同:60岁以前首次确诊重疾,间隔3年后,再次确诊同种重疾(不同部位)或确诊与首次重疾不同的其它重疾,可以再获赔一笔钱。

在重疾赔完后,轻中症保障如果累计还没到6次,就能继续赔,这一升级能很好的补充重疾赔付后,再次患轻症或中症的风险。

如果您对君龙人寿超级玛丽8号重疾险感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!