每年最高省30%

每一种保险产品都有其优缺点,来看看增额终身寿险的优点和缺点。

1、优点

(1)保障终身,并且保额随年龄增长

增额终身寿险是一种终身寿险,可以保障身故和全残,能提供终身的保障。

并且,由于其保额能够复利增长,刚开始投保时,保额很低,一定年限后,保额就会随着年龄的增加,而累积更高。

(2)安全稳定,回报确定

增额终身寿险是按照合同约定的固定回报率持续增长的,保单的现金价值也会记录在合同中,可以确定未来长期的回报率。

(3)灵活性强

除了身故保障外,投保人在被保人生存期间,还可以通过“减保”,领取部分现金价值来使用。

2、缺点

(1)保费贵

增额终身寿险相比一般的定期寿险来说,保费贵很多。

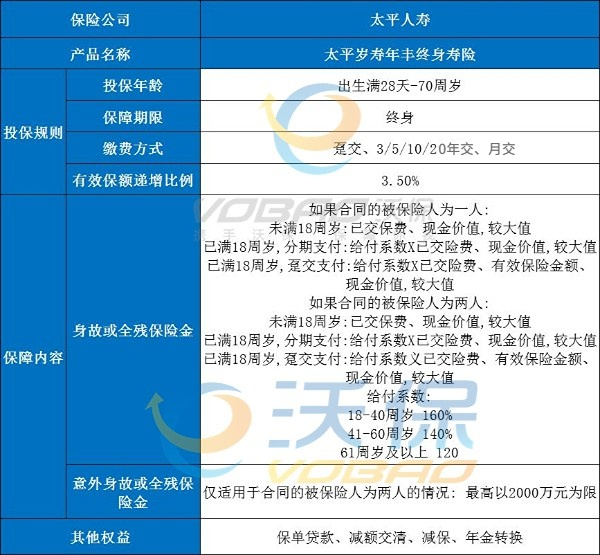

1、太平岁寿年丰终身寿险

该产品通过“双被保险人”的创新设计,有效延长保单长度。一份保单允许同时有两个被保险人,比如夫妻双方、或父母与子女可以同时作为一份保单的被保险人,对于家庭投保而言,更加方便操作,保险期间可至最后一位被保险人身故时止。

从第二个保单年度起,“岁寿年丰”的有效保险金额每年按基本保险金额以复利3.5%保证递增,活得越久,保障越高。换句话说,这份保单通过锁定长期增长空间,为客户提供了一份稳定保障。

不仅如此,“岁寿年丰”还支持月交保费,能有效减轻交费压力,实现轻松积累。以30岁的艾女士为例,她希望提前为家庭的未来进行风险保障与财务规划,因此选择投保“太平岁寿年丰终身寿险”,以30岁的丈夫和0岁女儿为被保险人,交费期20年,基本保额144140元,月交保费1000元,在享受保障的同时也减轻了经济负担。

值得一提的是,“岁寿年丰”在资金融通方面更加灵活,现金价值持续增长,保单贷款额度随之水涨船高,不设等待期,实现近距离保障。

以45周岁的女高管投保为例,她为自己和10岁的儿子投保了2023太平岁寿年丰终身寿险,选择月交保费1万元,交10年,保终身,基本保额为84.1万元。

她和儿子能够获得的保单收益情况如下:

可以看到,在她55周岁即将退休时,保单现金价值已经高达118.6万元;

等到她65周岁、儿子30周岁即将成家立业时,保单现金价值高达328.4万元;

等到儿子60周岁即将退休时,保单现金价值已经高达462.5万元!

期间她还可以通过申请减保、年金转换等权益,每年将部分保单现金价值收益取出,用来补充自己的养老金或儿子的教育金,实现两代人不同人生时期的资金规划需求。

注:以上为案例演示,具体以合同条款为准!

2、太平岁有余庆终身寿险

岁有余庆来自太平人寿,条款名“太平岁有余庆终身寿险”。产品形态简单,投保年龄28天至70岁,缴费年限最长20年,保额增速3.5%,18岁前身故全残赔付现价、保费取大,18岁后身故全残赔付保额、现价、保费*对应比例取大。相比其他同类产品,岁有余庆可设置第二投保人,可以延长保障期,同时享有豁免功能。

以35岁的小明先生和他30岁的太太共同投保为例,选择月交保费1000元,交20年,保终身,则他们的基本保额为14.4万元。

他们能够获得现金价值收益情况如下:

可以看到,在小明先生50岁的时候,保单现金价值已经超过了已交保费,为28.3万元。

在小明先生70岁的时候,保单现金价值为56.1万元,是已交保费的2.33倍!

在小明先生80岁的时候,保单现金价值为79.2万元,是已交保费的3.3倍!

假设小明先生此前不幸先身故/全残,那么余太太的保障也将继续延续,并可实现财富的有效传承。

如果您对以上太平增额寿险感兴趣,或者想要了解更多其他产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!