每年最高省30%

终身寿险和定期寿险各有优势,定期寿险和终身寿险最大的区别就是一个定期一个不定期,前者是保障一段特定时间,特定时间内出险则赔付,否则不赔付;而后者是保障终生的,两者各有不同的适合人群。

定期寿险产品推荐:国富人寿擎天柱7号定期寿险

1、低保费高杆杠

擎天柱7号最大亮点就是保费低,杠杆高。30岁男性每年只需1088元保费,即可获得60岁前100万的寿险保额,相当于用很少的钱撬动了1000元的杠杆。

2、可附加责任多样化

擎天柱7号可附加责任可以选择:猝死关爱心、自驾车/出租车/网约车意外关爱金。目前人们的亚健康问题突出、以及大多不良的生活习惯,猝死一词也频繁出现在新闻报道上,擎天柱针对65岁前被保险人猝死可额外赔付50%保额。大家也可以针对自身的生活习惯,如经常驾车出行,可附加自驾车意外关爱金,提高保障的全面性。

3、健康告知宽松仅3条

擎天柱7号的健康告知仅有3条,非常宽松,基本上只要不是罹患过大病、一些严重的慢性疾病、精神类疾病等,其他的小毛病都是可以直接投保的,对亚健康的现代人来说非常的友好。

4、支持年金转换

假设有个小明在30岁时购买了擎天柱7号定期寿险,现在小明已经55岁了。这时小明是可以把擎天柱7号换成国富人寿的指定年金险的。保司会将定寿保单的现金价值直接当作年金险的保费,无须重复购买。

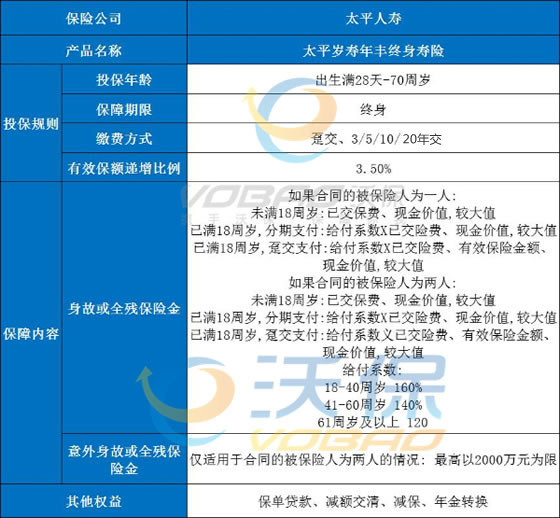

增额终身寿险推荐:太平岁寿年丰终身寿险

1、投保范围广

太平岁寿年丰终身寿险支持出生满28天到70周岁人群投保,老少皆宜,满足大部分人群投保需求。

2、有效保额3.5%

太平岁寿年丰终身寿险有效保额每年以3.5%增长,白纸黑字,写入合同,可以有效抵御通货膨胀带来的风险。

3、保单权益丰富

太平岁寿年丰终身寿险还提供了保单贷款、减额交清、年金转换等保单权益,保障期间,若是遇到经济困难时期,可以有效暂时缓解经济困难问题。

定期寿险和增额终身寿险哪个好?我们来看看两者区别:

1、产品性质不同

定期寿险属于消费型保险,到期后人仍然健在,保费是不予退还,并且保险公司不承担保障责任,责任期满合同自然终止。

终身寿险属于储蓄型保险,既有保障功能,也有储蓄功能。很多终身寿险都会以100岁作为分界,百岁之前承担保险责任,而被保险人满100岁以后,保险公司需要按照合同规定给付相应的保险金。

2、保障期限不同

保障期限是定期寿险和终身寿险最明显的区别。

定期寿险的保障期限有很多选择,可以选择保障10年,20年,也可以选择保障到60岁,70岁等等。

终身寿险的保障期限就是终身,从合同生效起到被保人身故为止。

3、投保费用不同

定期寿险在保障期间内身故可以赔付,但人不能确保自己一定在规定年限内身故。如果不出险,保险公司也不会退还保费,因此保费会比较便宜。

终身寿险,因为人必有一死,保险公司是100%给付保险金,所以保费肯定会比定期寿险贵。

4、保额不同

定额终身寿险的保额由保险合同约定,是保持不变的;而增额终身寿险的保额随着保障年限的增长,是不断增加的。

5、适合人群不同

定期寿险适合普通家庭,收入不高但是对保险有需求的人,以较低的保费获得相对较高的保障,保障期限灵活,适合家庭顶梁柱等人群,价格也很亲民。

终身寿险适合家庭富裕的人,或者是一些有较强保费担负能力、有遗产规划需求的人。终身寿险具有财富传承的作用,可以作为保险受益金赔付给指定的受益人,完成投保人的意愿分配,受到法律保护。

如果您对定期寿险和增额终身寿险感兴趣,或者想要了解更多其他产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!