每年最高省30%

比如:富德生命康乾3号·瑞祥人生终身寿险

康乾3号·瑞祥人生终身寿险的投保年龄为出生满25天至70周岁,保障期限为终身。

1.缴费期限丰富灵活

康乾3号·瑞祥人生终身寿险提供了6种缴费期限可选,涵盖趸交、3年交、5年交、10年交、15年交和20年交。

多项选择可满足不同投保人群的投保需求。投保时,投保人则可按照自身实际情况选择合适的缴费期限,非常灵活。

2.有效保额递增比例为3.5%

相信大家也能发现,康乾3号·瑞祥人生终身寿险是一款增额终身寿险,其有效保额递增比例为3.5%。也就是说,这款产品的年度有效保额每年会按照3.5%的比例进行复利递增。这也是这款产品理财功能突出的体现。

如此看来,对于我们消费者来说,在其他条件相同的情况下,增额终身寿险的有效保额递增比例确实是越高越有优势的。

而据小编所知,康乾3号·瑞祥人生终身寿险3.5%的有效保额递增比例在市场上的确算得上是不错的水平,有一定的竞争优势。

3.保单权益实用

康乾3号·瑞祥人生终身寿险提供了保单贷款和减保等保单权益,这两项保单权益可以说是比较实用的。

小编告诉大家,增额终身寿险是一款长期的理财险,适合大家长期持有,是不建议大家短期内退保的。

如果大家在投保后,不幸遭受经济周转危机,需要资金周转,则可利用保单贷款的权益,向保险公司申请贷款,缓解经济周转危机。

另外,投保了康乾3号·瑞祥人生终身寿险后,若大家想领取收益,除了因被保人身故或全残,需要出险申请身故或全残保险金理赔外,还可在符合条件的情况下,通过减保的保单权益领取部分收益哦!

如此看来,康乾3号·瑞祥人生终身寿险提供的保单权益确实是比较实用的。

以0岁男孩,5年缴费、年缴6万为例:

随着持有时间的拉长,折算到每年的单利越来越高。这是因为增额寿险的收益是个复利模型,后期IRR达到了3.49%以上。

可以把孩子的压岁钱、零用钱存到增额寿险里,等孩子长大了,就发现这是一笔不菲的财富。

不过,上面这个表是把钱存到里面一直不动,正常我们要减保提现的,我们看看减保的情况:

大学阶段,18-24岁,每年取出3万,累计21万,现金价值还剩38.8万。

注意剩下的钱不多了,很快就会取光,最好不要动,留在里面复利增值。

如果持有到60岁,这时现金价值增值到129万,可以作为养老金提现。

一个月拿出5000元,每年6万,到85岁时总计取出156万,假如86岁退保,所有取出的钱加到一起是249万。

以上为案例演示,具体以条款/实际情况为准!

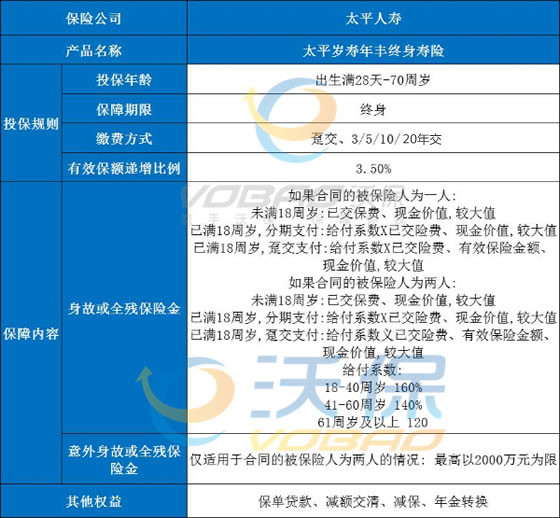

比如:太平岁寿年丰终身寿险

太平岁寿年丰终身寿险的保障期限为终身。

其次,它的投保年龄范围是比较广的,下至出生满28天的小婴儿,上到70岁的老年人,都符合这款产品的年龄要求。

这对消费者来说是比较友好的,能够让更多人群有投保一款终身寿险的机会。

在缴费期限这方面,太平岁寿年丰终身寿险的缴费期限也非常灵活。在支持趸交的基础上,还另外设置了4种不同的年交缴费期限,可以让消费者根据自身的情况来选择。

另外,太平岁寿年丰终身寿险的年度有效保额,还会按3.5%的比例进行递增,随着保单年度的推移,其年度有效保额也会越来越高。

1.支持设置双被保人

太平岁寿年丰终身寿险还有一个比较吸引人的点,即可以同时设置两名被保人。

假设父母其中一方和孩子共同投保这款产品,当需要传承时,可以通过双被保人变更为单被保人的方式,将这份保单无缝衔接给孩子。

这么一来,保单就可以继续增值,保单的现金价值也会更高。

2.保单权益

岁寿年丰终身寿险的一些保单权益,能在一定程度上缓解投保人的经济压力。

比如说减额交清,它是指在保险合同生效日起两年后,且保单具有现金价值的情况下,投保人可以按照保险合同当时的现金价值的余额,作为一次性交清的全部保费。

假如说保障后期,投保人资金过于紧张,就可以申请减额交清缓解缴费压力,这样保单就能继续为被保人提供保障,投保人也不会因资金紧张、断交退保而产生太大损失。

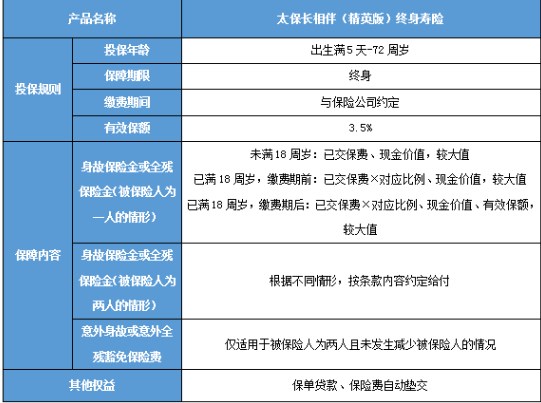

比如:太平洋长相伴(精英版)终身寿险

太平洋长相伴(精英版)终身寿险合同确定有效保额终身逐年递增,安 全、稳定,符合追求稳定收益的投资客户的需求。

以40岁男性高管投保为例,分3年交,年交保费30万,他能获得的保单收益情况如下:

在保单第7年,保单现金价值已经超过了已交保费,实现了回本;

在保单第30年,他69岁退休时,保单现金价值已经达到了2327130元,是已交保费的2.58倍;

在保单第40年,他79岁时,保单现金价值已经达到了3282390元,是已交保费的3.64倍;

在保单第50年,他89岁时,保单现金价值已经达到了4629210元,是已交保费的5.14倍!

注:以上为案例演示,具体以合同条款为准!

如果您对以上增额终身寿险感兴趣,或者想要了解更多其他产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!