每年最高省30%

老年群体在腿脚方面就尤为不便,不可避免日常生活中所发生的意外,如摔倒、磕碰等,而老年人骨质也比较脆弱,看似小小的意外也很有可能骨折从而住院治疗,所以要为老年人投保意外险,高额意外医疗是不可或缺的保障。所以老人意外险的选择标准为:意外医疗+特别需求

(图片来自摄图网)

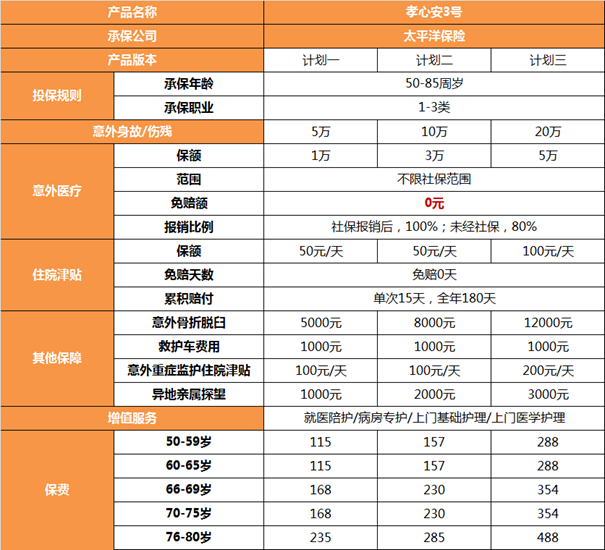

产品推荐:太平洋孝心安3号意外险

保险责任:

意外身故/伤残:最高20万保额

意外医疗:报销意外门诊/住院费用,不限制社保范围,没有免赔额,社保报销后赔付比例为100%,未经社保就按80%报销。

没有免赔额降低了理赔门槛,获赔概率更大,这也是它保费比大护甲5号父母版贵的原因。

常规意外住院津贴:最高100元/天,没有免赔天数,单次最多赔15天,一年最多180天。

意外重症住院津贴:最高200元/天,没有免赔天数,单次最多赔30天,一年最多180天。

这两个住院津贴,只赔付其中一个,二者不能叠加。

意外骨折脱臼:最高12000元,按约定的骨折脱位类型等比例赔偿,理赔条件比较严格。

意外伤害救护车费用:保额1000元,无免赔,只报销事故发生24小时内救护车费用,不理赔转院时发生的救护车费用。

异地亲属慰问探望费用:最高3000元,住院超过3天,不在同一城市的亲人来探望,可以报销实际花费的住宿费、餐饮费和交通费。

孝心安3号还有几项增值服务,就医陪护/病房专护/上门基础护理/上门医学护理,其他意外险一般没有这些。

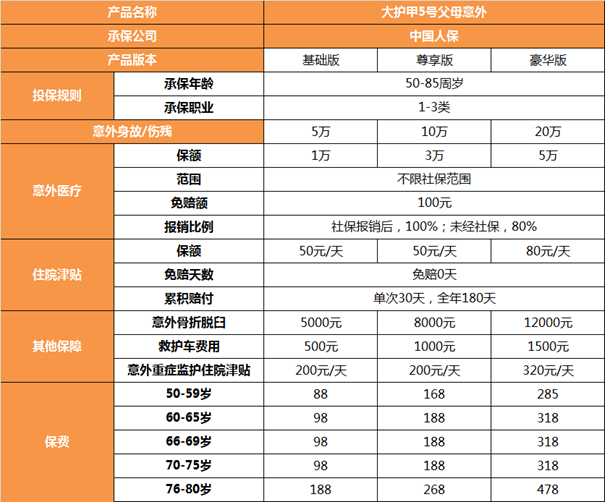

产品推荐:中国大护甲5号父母意外险

保险责任:

大护甲5号和孝心安3号相比,最大的不足是大护甲外医疗责任有免赔额。

关于免赔额,举个例子:意外出险去门诊治疗,社保报销后,自己花费101元。

孝心安0免赔,这101元保险公司全部报销;

大护甲免赔额100,扣除免赔额后,保险公司只能赔1块钱。

在定价上的体现是,大护甲整体保费会便宜一点,尤其是在66-75低保额版本。70岁买5万保额版本,大护甲一年只要98,孝心安一年要168。

虽然大护甲保费低一点,但还是建议优先选择意外医疗0免赔的产品,实用性更强。

在其他责任上,各有优势:

孝心安可以报销异地亲属探望费用,有增值服务,大护甲没有;

大护甲5号意外住院津贴单次赔付天数比孝心安多15天;重症监护住院津贴的保额比孝心安更高。

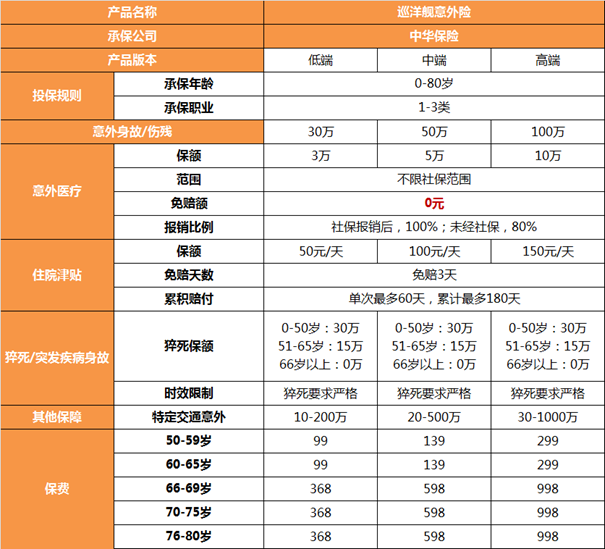

巡洋舰意外险不是老人专属的意外险,80岁以下都能买。

它最大优势有两个,

没有健康告知,因为癌症之类的健康问题,买不了其他意外险,可以选巡洋舰。

可选高保额,老年人的意外险一般保额最高就是20万了,巡洋舰有30万、50万、100万三个保额版本可供选择,巡洋舰可以满足老人投保高保额的需求。

1、保险责任

基本的意外身故/伤残、意外医疗、意外住院津贴它都有,意外医疗不限制社保范围,0免赔。

65岁以下还有猝死责任,不过猝死要求很严格,要求突发疾病6小时内死亡;

对航空、火车轮船、汽车、电梯意外导致的身故可以额外再赔付。

2、保费

60-65岁年龄段,选30万保额版本,性价比很高,每年保费99元。

65岁以上,保费比较贵要300多,但是它保额高,所以这个保费也算合理。

总结:对于我们做子女的而言,父母健在,身体健康是我们最大的福气和愿望。但是天有不测风云,人有旦夕祸福。但是随着父母年龄增大,腿脚也并没有以前那么灵活了,发生意外的风险也日渐变高,给我们和父母晚年规避这些风险,那么给父母购买意外险看起来就是很有必要的了。

以上就是关于“2023父母意外险推荐”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!