每年最高省30%

1、从养老角度来看,随着人口老龄化问题的日益严峻,越来越多的人开始考虑养老问题。年金险作为一种长期的投资方式,可以为被保险人提供稳定的养老收入,这一点尤为重要。与其他理财方式相比,年金险更具有保证性,而且对于老年人来说,稳定的收入更加重要。

2、从避税角度来看,年金险也具有一定的优势。在中国,购买年金险的投保人可以享受税收优惠政策。比如,购买年金险的投保人可以在缴纳保费时享受一定的税收优惠,可以减轻个人缴税负担,提高收益率。

3、从风险角度来看,年金险也是一种比较安全的投资方式。在购买年金险时,被保险人可以选择固定收益或者浮动收益,根据自己的风险承受能力进行选择。对于风险承受能力较低的人来说,选择固定收益更为保险,可以保障投资的本金安全。

3、从投资角度来看,年金险也是一种比较理想的投资方式。与银行存款相比,年金险的收益率要高得多,而且比较稳定。对于想要获得长期稳定收益的人来说,年金险是一种不错的选择。

其实市场上没有年金保险收益排名一说,至于2023年金保险哪家公司好完全看个人需求,以下小编来分享几款热门年金险产品。

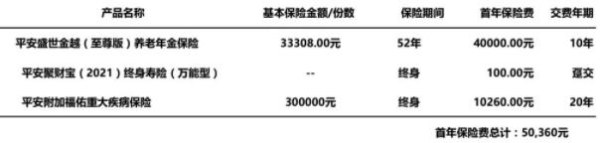

(1)平安盛世金越(至尊版)养老年金保险

平安盛世金越(至尊版)养老年金保险的收益确定增长,组合搭配聚财宝万能账户利益还能再提升,投保无需健康核保,还是双被保人设置,重疾保障和健康增值服务也都非常实用,是一款很值得高预算人群长期持有的理财规划型养老年金产品。

以一位38周岁的男性投保为例,选择投保平安盛世金越(至尊版)养老年金保险产品计划,主险保费分10年交,附加重疾险分20年交,具体的投保方案如下:

则他在保障期间能够获得的责任保障为:

1、养老年金:在他60周岁起,每年可领取3.33万元的养老年金,累计可领30年。

2、重疾保险金:等待期后,初次确诊合同约定的重疾,可给付30万元的重疾保险金,附加险合同终止。

3、身故保险金:保障期间身故,最高给付91.27万元的身故保险金(按主险+附加重疾险给付)。

他能领取的具体收益情况如下:

(2)北京京荟臻选(恒盈逸嘉)年金险

北京京荟臻选(恒盈逸嘉)年金险投保灵活,权益丰富,还能附加万能账户,长期收益稳健可观,满足了安全性高、保障性强、可按个性化家庭需求配置的中长期资金规划的需要。

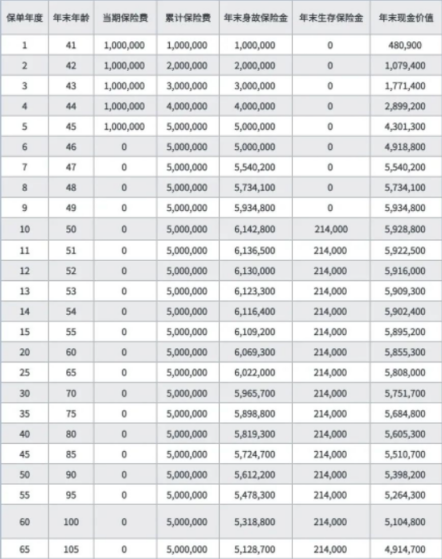

以40周岁男性投保为例,年交保费100万,交5年,选择在第10个保单周年日起开始领取年金,领取方式为年龄,则他能够领取到的年金收益情况如下:

可以看到,在保单第7年,保单的现金价值超过了已交保费,实现回本;

在他50周岁那年,可以每年领取214000元的年金;

等到他70周岁时,累计可领年金449.4万元;

在他80周岁时,累计可领年金663.4万元;

在他90周岁时,累计可领年金877.4万元。

注:以上现价均为案例演示,实际请以保险合同条款为准!

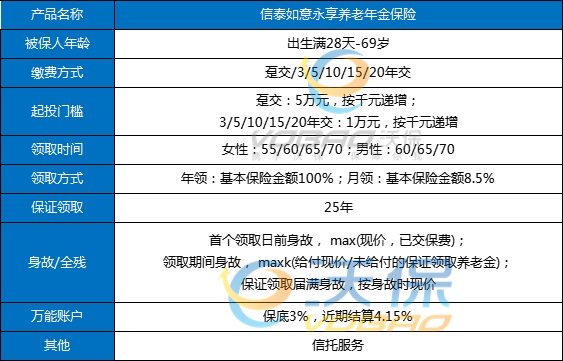

(3) 信泰如意永享养老年金险

如意永享虽然说它是一款养老年金险产品,它固定领取养老年金险的时间,最早可以从55周岁开始领取,但是它前期的现金价值增长速度飞快。如果你选择短期的缴费年限,如意永享的收益表现会比绝大部分增额终身寿险还要高,最高IRR接近3.5%。

口说无凭,我们用事实来证明:

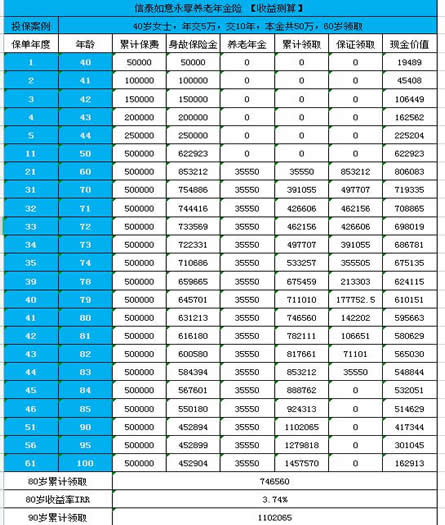

以40岁女士,每年交5万,10年交,60岁开始领取为例。收益如下:

通过测算我们可以看到:投保人从60岁起每年能领35550元,保单现金价值直接飙到806083元,保证领取金额更是达到853212元,

相当于保费的1.7倍,投保人到了90岁时,此时已累计领取1102065元,而账户的现金价值还有417344元,记住减保无限制!

在80-90这个年龄段中保单依旧维持着高现价,根据实际经济情况这笔钱随时听候差遣。此时已领取养老金加上现价,总共是保额的3倍左右,极致灵活的存取方式加上高收益打底,真正做到养老无忧。

如果您对2023年金保险哪家公司好感兴趣,或者想要了解更多其他产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!