每年最高省30%

终身寿险具有一定现金价值,持有时间越长,现金价值越高,在规避死亡带来的风险的同时,也攒下了确定的一笔钱。

当一个人逐渐老去,除了基本生活开销外,疾病、失能、诈骗等风险也逐步“噬食”着为数不多的养老金。这时候,原本用以充当责任准备金的终身寿险,就能取出其中的现金价值作养老之用。

终身寿险的最大优点就是4大财富功能:

①有效资产隔离的好工具。

可用在家企资产隔离 婚姻资产隔离等场景;

②财富传承工具中的“王者”。

终身寿险可最大程度确保传承人的意愿,同时保护传承隐私、让传承手续更便捷;

③借贷无门的援助之手。

终身寿险具有现金价值,可用保单进行贷款;

④保证财富的控制权。

在发生理赔前,终身寿险的资产所有权属投保人,理赔发生后才属受益人。

当然可以。

3.5复利终身寿险也被称为增额终身寿险,作为一种长期储蓄型保险,兼顾了保障和财富增值的功能,近几年来颇受消费者欢迎。优点是安全、稳定、灵活、可传承;缺点就是前期身故保障弱、价格相对较贵等。增额终身寿本身是一款寿险,身故责任能保障终身,保费不变,保额和现金价值都能逐年递增,可以提前锁定利率,稳定增值。

目前,市场上多数增额终身寿险的定价利率为3.5%,“增额”是相对于传统寿险而言的,它的保额不是固定的,是按一定利率随着时间的推移不断复利增额,最后跟现金价值保持一致的寿险。3.5%复利增值,指的是保额3.5%复利增值,而非现金价值。

近期,监管部门已召集部分人身保险公司进行窗口指导,要求新开发产品的定价利率由最高3.5%降到3%。另有业内消息称,利率3.5%的保险产品退出市场已是必然趋势,最晚将于6月30日之前下架。

而3.5%→3.0%,看似只是0.5%的变化,但在复利效应下,影响是很大的,增额终身寿险的收益均是以复利来计数,通俗地讲就是持续利滚利,复利的时间越长,收益也就越高;在复利的作用下,即便很小的利率差,也会带来巨大的金额差异。

已经购买的超3.5%利率的产品,收益不受政策影响,监管部门会监督保司做好到期兑付服务;目前市面上也还有3.5%利率的产品,但会越来越少,并当调整方案明确下来后,3.5%利率将会成为过去式,3.5%复利增额寿产品也将成为稀缺型产品!

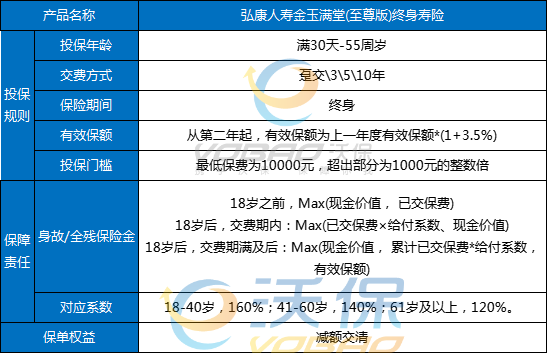

弘康人寿最新开售的弘康金玉满堂至尊版终身寿险,年复利3.5%,能够满足多场景的资金周转和规划需求,现金价值增速超快,回本快、支持加保、整体收益高,长期IRR最高可达3.48%!

●回本快:

金玉满堂至尊版的回本速度在市场上属于第一梯队。选择3、5年交,第6年回本;10年交,缴费期满第10年就已经回本了;如果是15年交,第13年回本;20年交,第16年回本,缴费期未满就已经回本了。

●支持加保:

现在买增额终身寿,能支持加保的产品在市场上很稀缺。金玉满堂至尊版是市场少有的能支持加保的产品。这意味着预算不足的朋友可以先买一小部分上车,后续再加保。

●整体收益高:

以30岁男性5年缴费,总保费100万为例,在第23年,金玉满堂至尊版的保单收益就翻倍到了200万;到95岁时,IRR达到了3.472%。

推荐人群:想要兼顾高收益和灵活性、给孩子买教育金、给自己储备养老金,都很推荐这款。

如果您对“2023年值得买的3.5复利终身寿险”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!