每年最高省30%

百万医疗险主要可对被保险人因为疾病或意外而发生的合理且必要的医疗费用进行报销,不过部分百万医疗险还额外提供了一些其他不错的保险责任。

1、保障好的百万医疗险

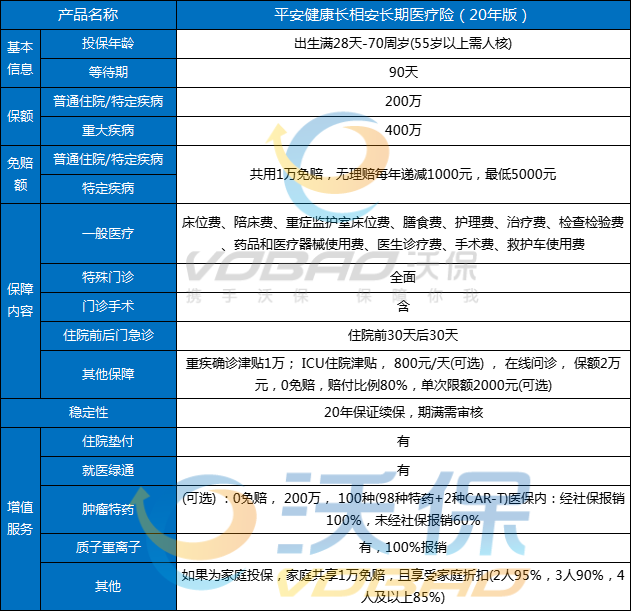

比如:平安长相安长期医疗险(20年保证续保)

长相安长期医疗险(20年保证续保)由平安健康保险公司承保,年度给付限额400万元,可保证续保20年,保证续保期间内总赔付限额800万元,具体如下表:

长相安长期医疗险的基础责任包含了一般医疗+55种特定疾病医疗+120种重大疾病医疗,且门诊手术、特殊门诊、住院前后门急诊都有。

把住院可能发生的费用都考虑进去了,没有“缺斤少两”,这一点很赞。

费用报销之外,长相安还自带重大疾病津贴,一旦确诊120种重疾中的任一种,就能获赔1万元。

比如:平安e生保2023版

平安e生保2023版由平安健康保险公司承保,可选1万免赔计划和5000免赔计划,主要可保一般医疗保险金、特定疾病医疗保险金、质子重离子医疗保险金、院外恶性肿瘤特定药品费用保险金、院外恶性肿瘤特定用药基因检测费用保险金、院外特定疾病急需药品费用保险金,赔付总限额400万元。

投保年龄更宽广:

0岁-65周岁可投保,让更多人享有保障!

保障责任更全面:

一般住院,120种特疾住院,新增123种院外特药、癌症基因检测、院外特定疾病急需药品,质子重离子医疗,总保额高达400万!

随心选择超灵活:

免赔额可选5千/1万元,超低免赔,降低客户医疗负担。

就医范围更广泛:

全国二级以上(含二级)公立医院普通病房,上海质子重离子医院,新增215家指定医院。

七大尊享服务:

住院就医安排、特定疾病二诊,新增入院探视、出院交通安排、上门康护服务,新增门诊就医陪诊、7天院内陪护。

2、综合性价比高的百万医疗险

有这样一部分百万医疗险,不仅保费便宜,而且保障内容也很不错,能够给予被保险人更为全面的保障。

比如:众安尊享e生2023版

众安尊享e生2023版由众安保险公司承保,保额最高可达600万元,可选责任众多,能够满足不同消费者的保障需求,具体保险责任如下:

此外,众安尊享e生2023版的保费也是比较便宜的。

比如:太平洋e享护-医享无忧百万医疗险(20年期)

e享护-医享无忧百万医疗险(20年期)有个人版和家庭版两个版本,可保证续保20年,保证续保期间给付限额800万元,具体保险责任如下:

此外,e享护-医享无忧百万医疗险(20年期)也是比较便宜的,个人版一年保费209元起,家庭版一年保费198.55元起。

比如:太平洋蓝医保长期医疗险

太平洋蓝医保百万医疗投保年龄放宽至65周岁,一家老小都能投,满3位家人同时投保,每位家人每年费率均可立减5%,家庭成员间可共用1万元免赔额。更令人心动的是,健康信用分达标,续保最高可享15%费率优惠!证续保最长的百万医疗险之一。

(1)一般医疗保险金,保额200万;

(2)特定疾病医疗保险金,保额200万;

(3)重大疾病医疗保险金,保额400万;

(4)重大疾病关爱保险金,保额1万。

此外,蓝医保长期医疗险还提供了可选责任,包括特定药品费用医疗保险金、太保特定疾病特需医疗保险、太保个人重大疾病保险。

有必要,穷人有必要买医疗险。毕竟医疗费还是比较贵的,尤其是大病医疗费对于穷人来说还是难以承受的,购买医疗险可以解决医疗费的报销,减轻经济压力。因此医疗险的优势在于以下几个方面:

1、解决医疗费报销

购买医疗险可以解决医疗费报销,无论是小额医疗险还是百万医疗险,其中小额医疗险免赔低,可以解决小病医疗报销;而百万医疗险的保障额度高,有上百万的报销,若罹患大病可以通过百万医疗险进行报销,搭配购买可以减轻医疗费的负担。

2、保障不限社保范围

无论是小病医疗还是百万医疗险的报销大部分是不限社保范围的,无论是医保内还是医保外的医疗费,都可以进行报销的。

3、保费便宜

相对重疾险来说,医疗险的保费较为便宜,比如普通百万医疗险高龄投保的话,保费是千元左右,但是同样高龄投保重疾险,可能需要上万元的保费。

4、有保证续保的医疗险

小额医疗险有保证续保的,常见的有保证续保3年或5年的小额医疗险。而百万医疗险现在有保证续保20年的医疗险,续保稳定,不会因为理赔、身体健康因素改变或产品停售而无法续保。

5、重疾无免赔

百万医疗险的重疾医疗通常是不设免赔的,赔付门槛低,意味着发生重疾的时候,有医疗险保障的话,赔得会更多点。

如果您对百万医疗险感兴趣,或者想要了解更多其他产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务。