每年最高省30%

保险公司的年金险还是比较值得购买的,可以为老人提供养老金、为子女提供教育金、或者是单纯的实现投资理财。

年金险还是比较可靠的,它属于储蓄型保险,受到《保险法》的保护,安全性更是毋庸置疑。年金险的收益和领取时间、领取频率等也都是白字黑字写进合同的,我们的收益也是在签完合同那一刻就固定了,不会受到经济市场波动、银行利率下调的影响,所以投保年金险是特别稳健的投资方式。

但也不是所有人都适合投保年金险,在购买年金险之前也最好先保障自身的基础保障如医疗险、重疾险已经配齐,并且自己有足够的预算,能够承担得起每年的保费,不会给自己或家庭造成经济压力。

1、线下购买:到保险公司线下营业网点,或通过线下代理人,选择合适的保险购买。

2、官网购买:在保险公司的官方网站购买保险,按照要求填写投保人与被保险人的基本信息。

3、正规第三方平台购买:填写信息后支付保费就能成功购买。在下方留下您的联系方式可以免费咨询。

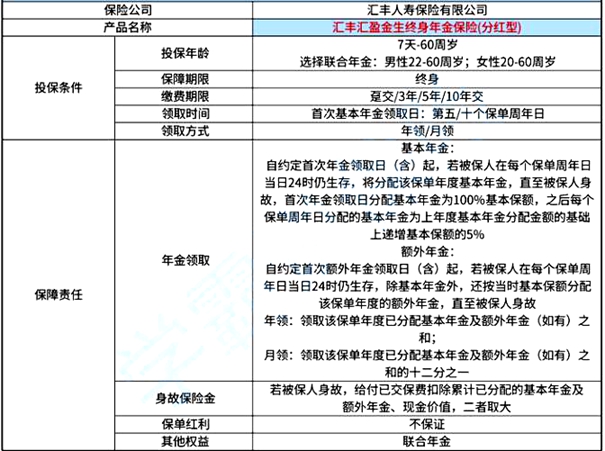

在本合同有效期内,我们承担下列保险责任:

基本年金 自本合同约定的首次年金领取日(含)起,若被保险人在每个保单周年日当日24时仍生存,我们将分配该保单年度的基本年金,直至被保险人身故。年金受益人可按照约定的领取方式领取已分配的基本年金。 首次年金领取日分配的基本年金为100%的基本保险金额,之后每个保单周年日分配的基本年金为上年度基本年金分配金额的基础上递增基本保险金额的百分之五(5%)。

额外年金 自本合同约定的首次额外年金领取日(含)起,若被保险人在每个保单周年日当日24时仍生存,除基本年金外,我们还将按当时的基本保险金额分配该保单年度的额外年金,直至被保险人身故。年金受益人可按照约定的领取方式领取已分配的额外年金。

身故保险金 本合同的身故保险金给付以一次为限。 若被保险人身故,我们按以下两者中的较大者给付“身故保险金”予健在的身故保险金受益人,本合同效力终止: I. 被保险人身故时,本合同已交保险费总额扣除累计已分配的基本年金及额外年金; II. 被保险人身故时,本合同的现金价值。

身故保险金中已交保险费总额为: 若分期交纳保险费的,按被保险人身故时的基本保险金额对应的期交保险费及保险费的已交期数确定。 若一次性交清保险费的,已交保险费总额按被保险人身故时的基本保险金额对应的保险费确定。

保单红利 保单红利的确定本合同为分红保险合同,有权参与我们分红保险业务可分配盈余的分配。 在本合同有效期内,我们每年根据上一会计年度分红保险业务的实际经营状况 确定红利分配方案。保单红利是不确定的。 我们会向您寄送每个保单年度的红利通知书,告知您分红的具体情况。

分发红利当时,本合同必须有效,且您已交清上一保单年度所有的应交保险费。本合同在效力中止期间,不享有红利的分配。

保单红利的分配本合同采用现金红利方式分配盈余,您在投保时可选择以下任何一种红利分配方式:

(1) 现金领取:我们将每年分配的红利自动转账至您本人的账户;

(2) 累积生息:红利留存在本公司,按我们每年确定的红利累积利率储存生息;

(3) 抵交保险费:红利用于抵交应交的保险费,如果抵交后仍有余额,则用于抵交以后各期的应交保险费;交费期满后,如果您没有要求变更为其它红利领取方式,我们将视作变更为累积生息。

如果您在投保时未选择红利分配方式,我们将视作选择了累积生息。 在本合同有效期内,您若选择变更红利的分配方式,需提出书面申请并经我们审核同意。红利分配方式的变更后不影响按原分配方式已分配的红利。 在本合同有效期内,您也可以向本公司申请领取留存于本公司的累积红利,或于本合同效力终止时领取。 保单红利派发日期 本合同保单红利派发日为每个保单周年日。

如果您对“汇丰人寿汇盈金生年金险”感兴趣,想要了解更多,可以点击“立即咨询、免费获取方案”,会有专业人士免费为您服务!