保险业务员如何获客

当前位置:

首页

>

保险资讯

>

保险测评

>

正文

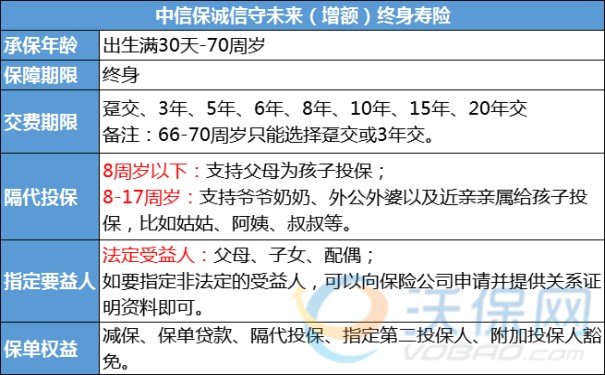

中信保诚信守未来(增额险)保什么?交10年能领多少钱?附案例

原创

沃保网

赖艺敏

2023-05-12 11:37:36

100

中信保诚信守未来(增额)终身寿险的保单功能非常丰富,不仅支持减保取现和保单贷款,而且支持隔代投保,想留钱给孙子的爷爷奶奶可以为孙子投保,投保时可以设置同时保2个孙子,投保灵活。

寿险

终身寿险

增额终身寿险

中信保诚终身寿险

展开阅读全文

0

上一篇:中信保诚「基石永利」终身寿险保什么?复利收益+4大升级亮点

下一篇:中信保诚「托富未来」终身寿险保什么?好不好?2023深度测评

推荐热文

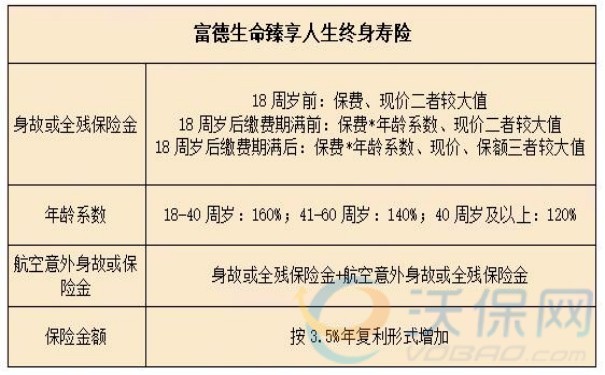

富德生命臻享人生增额寿险收益率怎么样?臻享人生理财收益多少

2年前

光大永明鑫动力(庆典版)5年回本,鑫动力庆典版10万收益率测算

2年前

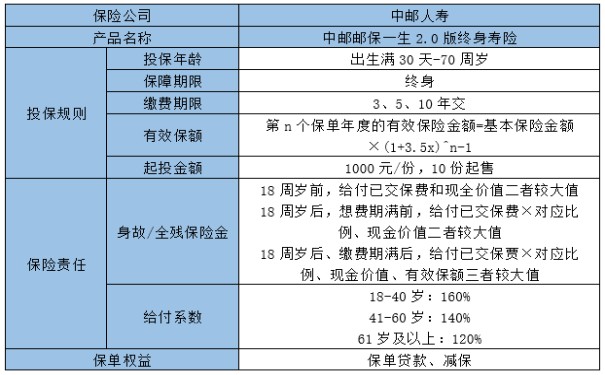

中邮人寿邮保一生2.0版收益多少,2023邮保一生增额寿险4年回本

2年前

华夏南山松(鑫享版)收益率多少?华夏南山松增额寿险收益测算

2年前

华泰人寿金尊宝收益率,华泰金尊宝(万能型)终身寿险优势亮点

2年前

免费获取优质保险方案,

同样保障,

每年最高省

30%

免费获取3份保险方案

热门咨询

河北张家口王印电话泰康元保百万医疗险

河北张家口,郑威,咨询:泰康元保百万医疗保险2022,

河北张家口某人电话平安车险缺电,打不着火,需要服务

相关险种

中信保诚「信守未来」终身寿险

投保年龄

-

保险期限

终身

中信保诚「信守未来」终身寿险是一款终身寿险产品,提供身故保险金和意外身故豁免保险费等保障。

人寿险

在线咨询

免费获取方案

全站导航

推荐

保险头条

保险问答

计划书

险种测评

金融

保险产品

关于沃保

买保险

保险问吧

业界要闻

卖保险

保险资讯

沃保专区

金融知识

帮助中心