每年最高省30%

社会养老保险作为基础保障,只能满足个人基本的生活需求,晚年生活品质的保障很大程度依赖于个人商业养老保险等养老理财方式,应更多选择商业养老保险作为有益补充。他知道了社会养老险和商业养老险作用后,为了以后老年生活的保障,购买了一款适合自己的商业养老险。

大家养多多3号养老年金保险:

大家养多多3号养老年金保险它有两个版本,保证领取10年版本和保证领取20年版本。

投保年龄限制不同,10年版允许0-50周岁的人群投保;保证领取20年版允许0-62周岁的人群投保。

保证领取10年版可以选择趸交、3、5、10年交;保证领取20年版可以选择趸交、3、5、10、15、20年交。

此外,趸交投保门槛是10万元,分期交最低保费2000元,千元整数倍递增。

首次领取年龄55/60/65周岁,最大投保年龄为52/57/62周岁(保证10年版本最大年龄为50岁)

保障内容有年金领取和身故保险金保障。

此外,养多多3号养老年金保险不但支持减保,也支持加保,保单灵活性高。

养多多3号养老年金保险还能对接养老社区和附加万能账户,实现资金的二次增值。

以大家保险养多多3号养老年金险为例,投保条件为35岁男性,年交10万元,60岁起领。

保证领取10年和20年对比,保证领取10年版每年可领取的养老金更多。

若这位男性存活至80岁及以上,并持续拥有保单,中途未减保退保。

选择保证领取10年版所获得的总收益显然要高于保证领取20年版。

总之,保证领取的肯定要比不保证领取的商业养老保险更有保障,具体保证领取多久更好要结合自身实际情况。

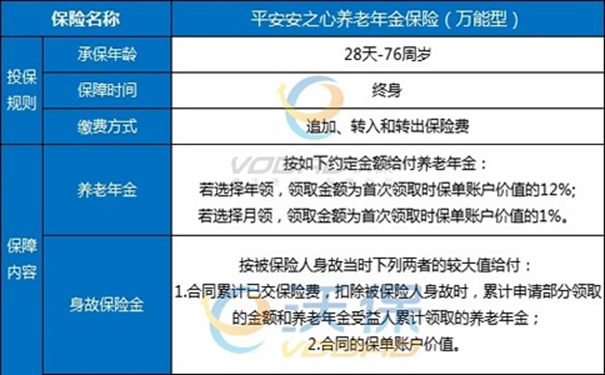

平安安之心养老年金保险(万能型):

平安养老险推出安之心养老年金保险(万能型),以契合老百姓养老实际需求,纾困社会养老难题。该产品可自由投保和追加保费、灵活领取、保底年化2.5%复利增值,具有养老年金和身故保险金双重责任。

1、交费灵活,应急无忧

也就是说客户不仅可以自由确定交费金额,还可以不定期、不定额、不定次地向自己的保单账户追加保费,并且能够提前申请部分领取。

2、双重保障、领取自由

安之心根据用户年龄和累计缴纳保费,男性不得早于60周岁,女性不得早于55周岁,且不得早于国家规定退休年龄,按月或按年领取养老年金。除了定期的养老年金领取外,该产品还支持客户灵活设置领取方式或退保,充分契合养老生活实际需要,在确保稳健的投资收益的同时,也能灵活应对中老年人相对更高的意外和疾病等风险所带来的突发资金需求,消除资金长期投资的顾虑。

3、保证利率2.5%,上不封顶

产品发售至今一直保持4.3%的年化收益率。支持定期的年领或月领养老年金,还可以指定身故保险金受益人,进而实现精准传承。

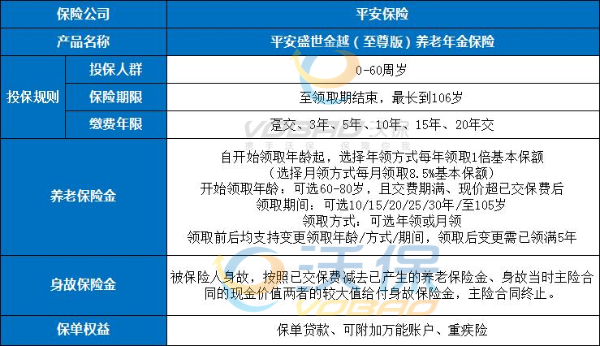

平安盛世金越(至尊版)养老年金保险:

确定增长:

保障生活品质·晚年底气十足;

满足约定条件,现金价值按约3.5%长期刚性递增!

领取后仍可保持约3.5%增长!

二次增值:

财富再加码·夕阳绽芳华;

组合搭配聚财宝万能账户,利益再提升!

按需领取:

按需领取养老金·随心使用乐逍遥;

满足约定条件,可于60-80岁之间起领生存金;

年金属性凸显,匹配养老需求!

核保宽松:

低门槛,轻松投·品质养老不设限;

年金总保费500万以下,无需健康核保!

如果您对大家养多多3号养老年金保险、平安安之心养老年金保险(万能型)、平安盛世金越(至尊版)养老年金保险感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!