每年最高省30%

1、规避意外风险

意外险就是应对意外风险的产品,当被保险人因意外事故导致出险,可以向保险公司申请理赔,降低因意外导致的损失。但意外理赔需要同时满足外来的、突发的、非疾病的、非本意的事故。

2、体现爱与责任

家庭经济支柱是家庭主要经济收入来源,一旦发生意外风险会影响整个家庭的正常生活。如果给家庭经济支柱配置意外险,万一不幸因意外导致身故,保险公司的理赔金可以保障家人们的基本生活需求,不至于造成知名打击。

3、关爱老人

老年人反应能力下降,当意外风险来临时无法即使躲避,因此发生意外风险的概率高,且因意外导致受伤后治愈时间长,如果有意外险的话,保险公司可以承担一部分,这样以来能降低老人自己和儿女的负担。另外老年人买医疗险、重疾险是比较难的,买意外险则比较容易。

4、降低家庭财务风险

不少人背负房贷、车贷以及一些欠款,即使发生意外导致身故,借的钱还是得还,自己去世,这些负债则会落到家人的身上,家人们不仅要承受亲人去世的痛苦,还要承担负债。

》》太平洋高空行业雇主责任险

承保年龄:16-65周岁

投保份数:每人限投1份,超过部分无效

保障期限:1-6个月

拒保城市:天津

保障限额:每次事故赔偿限额为500万,保险期间累计限额为1000万。

高空保障规则:高空作业人员须做好以下措施,否则免赔25%。

a、从事高处作业必须佩戴安全带。

b、从事特种作业必须取得有效特种作业操作证(包括但不限高处作业证)。

C、高处作业证及其他特种作业操作证,必须由应急管理部门颁发。

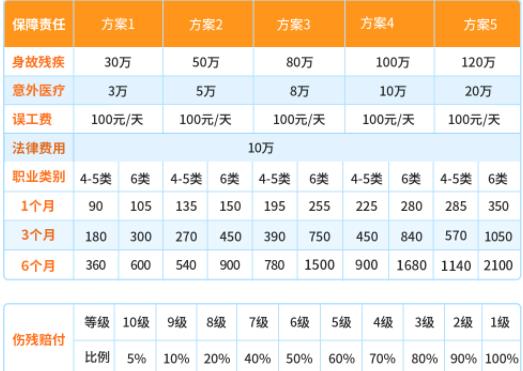

1、意外身故或伤残理赔:保额可选30万、50万、80万、100万、120万,按鉴定的伤残等级理赔。

2、意外医疗费用报销:保额可选3万、5万、8万、10万、20万,0免赔额,100%报销社保内医疗费。

3、误工补贴:每人每次免赔3天,每天补贴100元,每人每次最高赔付90天,累计不超过180天,仅承担住院期间、出院后的休息误工时间。

4、法律费用补偿:因工程意外事故引发的诉讼费用,不论是与合作方的法律纠纷,还是伤亡家属的法律纠纷,产生的相应法律费用,最多可赔10万元。

5、猝死责任限额:雇员在工作时间和工作岗位,突发疾病死广或者在48小时之内经抢救无效死亡,保险公司承担赔偿责任,赔款=每人身故赔偿限额*20%。

2023太平洋高空行业雇主责任险多少钱?费率明细表

太平洋高空雇主责任险最大的特色就是被保雇员无安全带或者无特种作业操作证(包括但不限高处作业证),保险公司承诺不拒赔,也就是可以赔的意思,太平洋高空雇主保险对于高空作业的规定确实很宽松,很适合高空行业的团体投保。

高空意外险对于被保险人的职业一直有很严格的要求,高空作业人员一直属于高危职业,而我国高空作业人员分布在物业、城管、家政等多个行业,从业人员就约有40万人。

施工单位如果需要高空作业,工人就必须在外面搭设外架、防护架、防护网等安全防护设施,安装单位也需要事先为工人进行安全教育方面的培训课程。另外,除了安全措施,还需要有相关的意外险来规避风险,高空作业虽然属于高危职业,但也是可以办理意外险的,只是意外险的费率会比普通职业人群高一些,而且每家保险公司的费率也会有一定的区别,可以根据自己的情况来选择。

如果您对“2023短期高空作业意外保险”感兴趣,想要了解有关产品,可以直接点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!