每年最高省30%

假如平安年金险性价比高的话是值得买的。年金险值不值得买要看保险约定的收益、分红以及返回方式,而不能单单只看保险公司品牌,用户还是要依据个人的实际需求来选择。

买年金险没有风险。因为年金险和其他保险产品一样,上市之前都需要在银保监会备案。用户可以在银保监会查询到的产品,自然是可靠无风险的。而市面上的大小保险公司其实也不存在倒闭后保单失效等问题。因为保险公司的底蕴不浅,仅注册资金就不得低于2亿人民币,再加上有银保监会的严格监管,保险公司很难走到倒闭这一步。就算保险公司真的运营不善垮了,银保监会方面也会介入其中。只要用户的保单有效,用户的合法权益就能得到保护。

1、考虑选择非分红型产品还是分红型产品:假如用户的投资偏保守,想要确定收益,选择非分红型产品。该产品收益固定,白纸黑字写到合同里,不用担心未来发生变数。假如用户可以接受一些不确定性,对保险公司的投资运营能力有信心,也可以考虑分红型年金保险。但分红金额不是确定的,甚至可能没有分红。因此购买时尽量考虑稳健运营、品牌影响力较强的公司;

2、要不要搭配万能账户:万能账户可以理解为一个存取相对自由的理财账户。跟余额宝差不多,年金险和万能账户同时投保时,每年的生存保险金会进入万能账户增值,假如需要使用这些资金,再从万能账户提取出来。因此通过万能账户,可以提高年金保险的资金灵活性,也能一定程度上提高收益,但需要注意的是,万能账户的收益并非代表年金保险整体的收益。因为只有已经进入万能账户的生存保险金在公布结算利率所对应的那段时间内才达到了这个收益,因此不可以单凭万能账户的结算利率就决定要不要搭配万能账户,还需要综合考虑万能账户的初始费用、领取和退保费用以及保底利率。

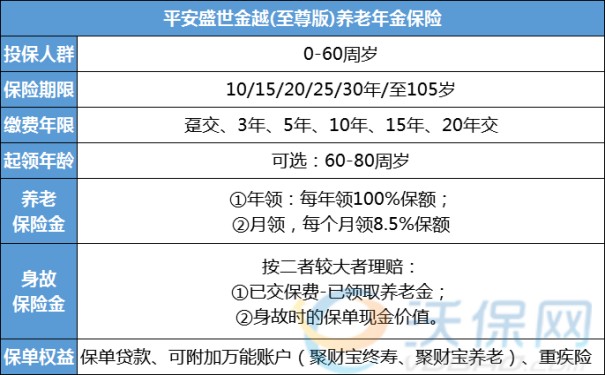

1、确定增长

保障生活品质。晚年底气十足满足约定条件现金价值按约3.5%长期刚性递增,领取后仍可保持约3.5%增长

2、二次增值

财富再加码,夕阳绽芳华组合搭配聚财宝万能账户利益再提升。

3、按需领取

按需领取养老金,随心使用乐逍遥满足约定条件,可于60-80岁之间起领生存金年金属性凸显,匹配养老需求。

4、重疾保障

可附加福佑重疾。筑起生命防线,专注重疾保障,护航金色晚年,涵盖120种重疾,重重守护,为长青人生遮风挡雨。

如果您对“年金险”感兴趣,想要了解更多,可以点击“立即咨询、免费获取方案”,会有专业人士免费为您服务!