每年最高省30%

图片来源于摄图网

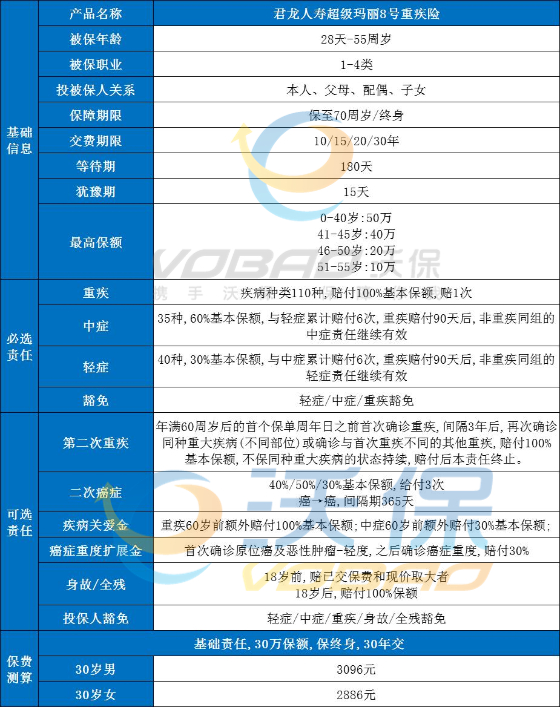

君龙超级玛丽8号重疾险:

超级玛丽8号重疾险的必选责任中包含重疾、中轻症保障。

其中重疾保障110种,赔付1次,100%基本保额;中轻症是累计赔付的,一共6次,保障次数是共享的。而且约定,重疾赔付90天后,非同组中轻症保障继续有效。

超级玛丽8号重疾险有比较丰富的可选责任,有重疾二次保障;恶性肿瘤-重度医疗津贴保障。

同时如果怕基础保障力度不够,可以附加疾病关爱金,重疾要求60岁前额外赔付100%基本保额;中症60岁前额外赔付30%。

这款产品还有恶性肿瘤-重度拓展保险金,约定首次确诊原位癌及恶性肿瘤-轻度,之后确诊恶性肿瘤-重度,还可以赔付30%基本保额。

根据保费测算,30岁人群投保超级玛丽8号重疾险,选30万保额,30年缴费,选基础保障,男性年交保费为3096元;女性为2886元/年。

国联达尔文7号重疾险:

1、中轻症保障好

首次重疾赔付之后,非同组的中症和轻症责任依然有效,保障的含金量更高;而且等待期内得了轻症/中症,除该疾病免责外,合同继续有效,对消费者来说非常有利。

2、重疾赔付延续6年,且支持额外赔付

疾病关爱金,增加了重疾和中症赔付比例;而重疾拓展保险金,相当于一次隐藏的重疾赔付。

3、癌症保障升级

可选癌症额外赔的保障范围更广,除了恶性肿瘤-重度二次赔偿外,恶性肿瘤-轻度和原位癌也可额外赔,保障更人性化。

4、特色ICU保障

没达到轻症、中症、重疾的理赔条件,但是经医生诊断需要入住ICU病房治疗,且住院天数满7天以上,能赔付30%基本保额,相当于扩展了保障范围。

和泰超级玛丽7号经典版重疾险:

和泰人寿超级玛丽7号经典版的基础责任覆盖重疾、中症、轻症保障,并且还有多项可选责任灵活选,例如重疾二次赔、疾病关爱金等保障的实用性都非常的强。

疾病种类:包含110种重疾、25种中症、50种轻症,疾病种类多,且赔付次数也够用,其中重疾虽然是单次赔付,但是可以附加2次赔付责任,只要首次确诊重疾是在60岁前,且间隔3年就能赔。

报销比例:均达到了行业的平均水平,并且该产品可选疾病额外赔,在60岁前确诊重疾和中症,分别可额外获得100%、20%保额,可提高疾病保障力度。

常见的甲状腺结节、乳腺结节、乙肝病毒携带或小三阳、高血压等都有机会正常承保。就拿甲状腺结节来说,若患者实施了切除手术,病理为良性,且近半年检查结果无异常;或者未手术的 1、2 级结节,超声检查无恶性描述,都可以通过核保,正常买到。

中国人保爱无忧易核版重疾险:

1、聚焦非标体人群,核保宽松

这款爱无忧(易核版)重大疾病保险采用宽松智能核保模式,所支持的病种比较多、规则更宽松!线上操作步骤简易便捷,马上获知核赔结果,核保结论友好,满足不同人群的投保需求。乙肝大三阳、三高、糖尿病患者和忧郁症都有机会投保。

2、男女针对性高发特疾,精准保障更具价值

向客户提供保障价值才是重疾险的立身之本,让非标体用户找到适合自己的保障是爱无忧(易核版)重疾险的使命之一。爱无忧(易核版)除了对非标体人群投保非常友好,在保障范围上,包括120种重疾、20种中症、40种轻症,自带轻中症豁免保险费,还保障身故责任。并且爱无忧(易核版)重疾险还针对不同性别的高发重疾额外设置特定重大疾病保险金,在已满18周岁至未满60周岁期间确诊符合条件可额外赔付100%基本保额。

因男女生理结构不同,男性和女性特定的高发疾病也会存在一定的差异,其中针对女性被保人保障包括乳腺癌、子宫颈癌、卵巢癌等10种高发特疾,针对男性被保人保障包括肺癌、前列腺癌、睾丸癌等10种高发特疾,能够更精准有效的扩大疾病的保障范围,为被保人提供更加全面性的保障。

如果您对性价比高的重疾险感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!