每年最高省30%

一、为什么“和泰人寿光武7号重疾险”格外适合家庭顶梁柱投保?

答:因为和泰人寿光武7号是2023年首款可选“家庭支柱津贴责任”的重疾险,其他同类相似的重疾险暂无该责任。而且和泰人寿光武7号重疾险不仅有家庭支柱津贴,还有2大产品特色很吸引人。

1、保费价格亲民

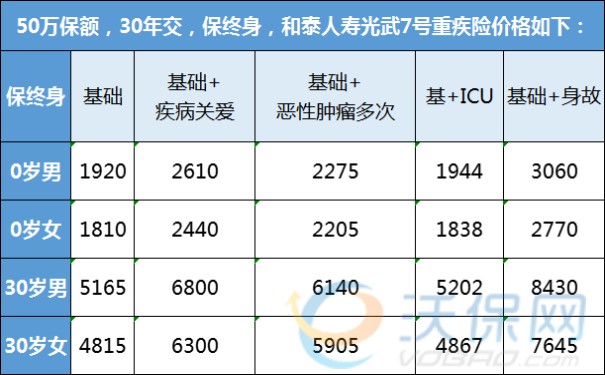

30岁男性投保50万基础责任,保费只要5165元,而且无论是基础责任,还是基础+疾病关爱金、基础+恶性肿瘤多次、基础+ICU住院津贴,和泰人寿光武7号重疾险的价格都比很多同类相似产品低!

2、支持带病投保

和泰人寿光武7号支持线上智能核保,且涵盖的疾病种类非常齐全,一些高发疾病都有机会直接投保!比如抑郁症、焦虑症、甲状腺结节、乳腺结节,都可以带病投保光武7号重疾险。

二、2023年最适合家庭顶梁柱的重疾险多少钱一年?部分价格表

三、最适合家庭顶梁柱的“和泰人寿光武7号”重疾险保什么?赔偿标准

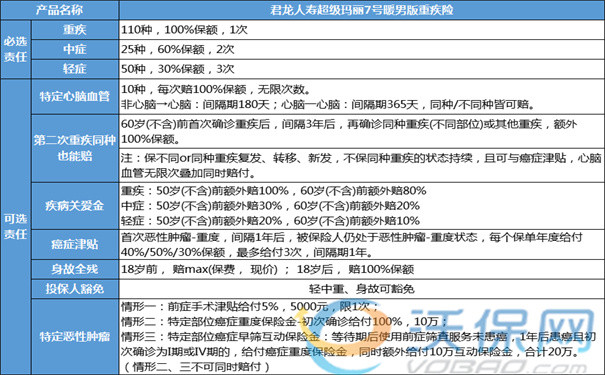

【基础责任】

1、重疾:110种重疾保1次,最高50万保额;

2、中症:25种中症保2次,每次60%保额;

3、轻症:55种轻症保3次,每次30%保额。

4、豁免:被保人首次确诊轻症、中症、重疾,都可以免交余期保费。

【可选责任】

1、疾病关爱金:60岁前,首次重、中症有额外赔偿,重症额外80%保额,中症额外30%。

2、家庭支柱津贴:被保人在18-65岁期间因病去世,无论得了啥病,都能获得100%保额赔偿。

3、二次心脑血管保障:10种高发的心脑血管重疾,保障两次,第二次赔偿120%保额。

4、身故或全残保险金:18周岁前,赔已交保费与现金价值的较大者;18周岁后,赔保额。

5、恶性肿瘤-重度医疗津贴:限3次,每次额外赔40%保额,非癌→癌,间隔期180天;癌→癌间隔期365天。

6、ICU住院津贴:被保人因意外或疾病住院ICU,可以获得500元/天的津贴,全年最多60天,累计最高180天。

7、附加投保人豁免:可附加投保人轻症、中症、重疾、身故、全残豁免,适用于为家人投保的情况,若是为自己投保无需附加。

8、轻中度疾病持续保险金:重疾确诊满90天后,非同组轻中症依然有效,也就是人们常说的理赔不分顺序。

(很多保险公司的重疾险是有规定由轻-重的理赔顺序,但是和泰人寿光武7号可选如果赔完重疾保险金之后,也还可以继续赔轻中症保险金。)

如果您对“和泰人寿光武7号重疾险”感兴趣,想了解更多,可以点击下方“立即咨询、免费获取方案”,客服免费提供咨询!