每年最高省30%

图片来源于摄图网

身故保险金:

若被保险人在合同有效期内身故,保险公司将按照如下约定的金额给付身故保险金,合同终止。

1. 若被保险人于年满18 岁周岁当日零时前身故,身故保险金数额等于身故时合同的累计已交保险费;合同的“累计已交保险费”按照身故时的基本保险金额对应的保险费确定。

2. 若被保险人于年满18 周岁当日零时起身故,身故保险金数额等于合同的基本保险金额。

除了基础的身故保险金保障,中银三星中银臻爱家传终身寿险还支持减额交清、自动借款垫交保险费、保单借款等。

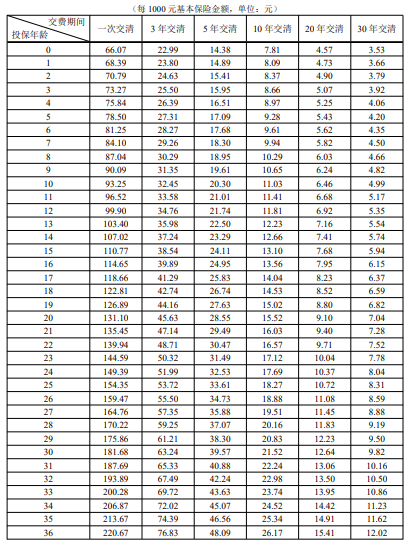

男性价格表:

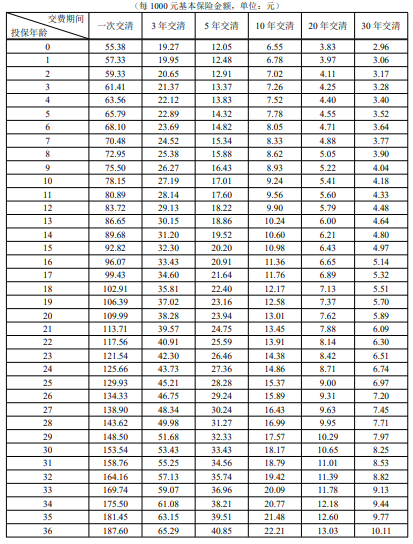

女性价格表:

终身寿险就是提供终身保障的保险,在保险责任期内被保人死亡或全残,依据合同约定保险公司会支付赔偿金。

终身寿险主要有以下优势:

1、抵御风险

身为家庭责任较重的经济支柱群体,要防范的可不仅仅是疾病损失风险,此外意外身故或全残导致的就是经济损失风险。

终身寿险也就相当于给人提供了一生的保障,被保人活着的岁月全残或是死亡,都能够获赔。

假如家庭经济支柱不幸出事,终身寿险偿付的这笔钱可以帮助大家处理好家庭债务、儿女教育、父母养老等问题,避免失去家庭顶梁柱而造成重大损失。

因此,终身寿险能在很大程度上使得风险得以转移。

2、资产传承

和定期寿险进行比较,终身寿险的保障期限会更长一些,所以可以用于理财。

等被保人身故后,作为受益人的家人可以获得相应的赔偿金,可以将这笔钱作为遗产传承。

而且需要明白的是,目前我国还没有相关法律支撑,保险单现阶段不属于遗产的范畴,故此可以无须上交遗产税。

3、储蓄理财、养老

终身寿险跟那些可以定期领取保险金的理财产品并不完全一致,被保人获得收益主要途径有两种:身故和退保/减保。

前面那个能够传承财富,后者能够用来灵活计划未来的老年生活。

大家要知道终身寿险的保单是有一定现金价值的,保单年度一直在增加,那么现金价值也越来越高,保障达到了一定的期限以后选择减保或退保,就可享受对应的现金价值,灵活规划现金流。

从这些层面能够得知,终身寿险是很值得大伙入手的一类保险。不过终身寿险并不适合所有人入手,因为其价格较高,况且要想得到很好的收益需要的时间比较长,家里没有太多积蓄的群体更建议买定期寿险。

如果您对中银三星中银臻爱家传终身寿险感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!