每年最高省30%

随着人口生育率下降,我国社会养老压力日渐增大,在未来,光靠社保养老金,无法支撑起我们老年的生活需求。于是国家鼓励在社保之外要建立起自己的养老补充途径,于2022年底推出了个人养老金。并在2023年1月10日起开展养老保险公司商业养老金业务试点。

1、概念不同

从概念上来看,个人养老金是政府政策支持、个人自愿参加、市场化运营,实现养老保险补充功能的养老保险制度。

商业养老金是个人自愿参与,市场化、法治化运作的养老金融业务,由养老保险公司提供包括账户管理、规划顾问、产品购买、长期领取等一站式服务。

特定养老储蓄产品属于定期储蓄存款,利率较一般存款产品有优势。

2、购买门槛不同

有人指出,个人养老金、商业养老金、特定养老储蓄,这三类产品都是自愿参加的,其中,商业养老金购买门槛限制较少。

根据规定,参加个人养老金,必须是在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者。

参加商业养老金,年满18周岁即可。年满18周岁的个人可与养老保险公司签订商业养老金业务相关合同。

特定养老储蓄方面,从试点来看,要求满35岁才能买。例如,工行明确,办理客户年龄需大于35岁,且满足实际年龄+产品期限大于等于55(其中整存零取需年满55周岁才可存入);建行明确,销售对象是持有身份证件发证机关为销售地区的境内满35岁公民,且选择的期限品种需满足持有到期客户年龄满55周岁的特定要求。

3、支取条件不同

个人养老金资金账户封闭运行,参加人达到以下任一条件的,可以按月、分次或者一次性领取个人养老金:(一)达到领取基本养老金年龄;(二)完全丧失劳动能力;(三)出国(境)定居;(四)国家规定的其他情形。

商业养老金提供定额分期、定期分期、长期(终身)年金化领取等多种领取安排。

特定养老储蓄原则上年满55周岁方可到期支取。

三类产品的特点不一样,居民可以根据自身风险偏好、流动性需求等来选择。

个人养老金资金账户用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等金融产品。其中,开办个人养老金业务的商业银行所发行的储蓄存款(包括特定养老储蓄,不包括其他特定目的储蓄)均可纳入购买范围。

专家分析,个人养老金可以享受个税优惠,个税税率较高的居民可以考虑参加个人养老金,从而节省个税。另外,个人养老金投资的产品相对更稳健,但也不是完全没有风险。要考虑自己的年龄因素调整投资结构,如年轻时可以更多配置权益类产品,临近退休年龄时逐步增加固定收益类产品配置。

商业养老金建立锁定养老账户与持续养老账户的双账户组合,兼顾锁定养老资金长期投资和个人不同年龄阶段流动性的双重需要。

对于特定养老储蓄,有人表示,其兼顾普惠性和养老性,产品期限长、收益稳定,本息有保障,在利率下行周期能锁定相对较高的利率,可满足低风险偏好、对流动性要求不高、追求固定收益的居民的养老需求。

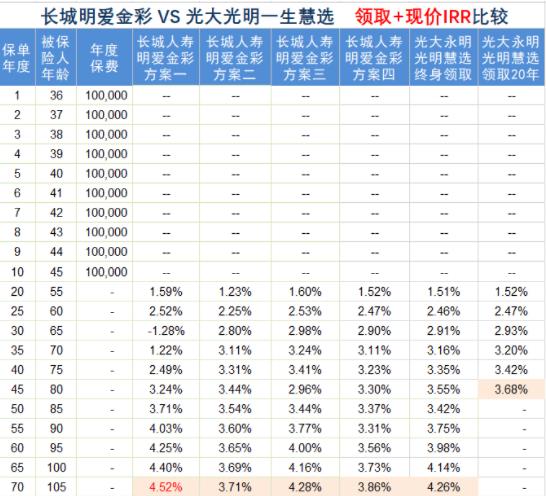

推荐产品:长城明爱金彩和光大光明一生慧选,都是大公司背景、领取金额高,长期占据养老年金险热卖排行榜前列。

看一款养老金收益如何,主要看领取金额、现金价值、领取+现价IRR,三个数值就够了。领取金额就是一共领了多少养老金;现金价值就是退保能拿回多少钱;领取+现价IRR就是养老金的实际收益率是多少,IRR是复利收益率。

长城明爱金彩一共有4个领取方案可选,光大光明慧选有2个方案可选,下面分别对比一下,6种不同方案下,领取金额、现金价值、领取+现价IRR,三个数值的差异。

本文所有数据,都以35岁女性,每年交10万,交10年,60岁开始领取为例,进行对比。

从领取+现价IRR看

领取+现价IRR,就是根据某个时点,已经领取的养老金和退保能拿回的现金价值,看此时的内部收益率IRR是多少,这里IRR是复利收益率。80岁时光大光明慧选IRR更高,其他年龄段,还是长城明爱金彩IRR更高。

70岁 IRR:长城方案三 > 光大领取20年 > 长城方案四 =长城方案二 > 长城方案一

80岁 IRR:光大领取20年 > 光大终身领取 > 长城方案二 > 长城方案四 >长城方案一 >长城方案三

90岁 IRR:长城方案一 > 长城方案三 > 光大终身领取 > 长城方案二 > 长城方案四

105岁IRR:长城方案一 > 长城方案三 > 光大终身领取 > 长城方案二 > 长城方案四

两个养老金保险都可以附加万能账户,保底利率都为3%,目前结算利率都在4.8%以上。附加万能账户条件,长城要求总保费达30万,光大则要求期交保费至少为10万。

关于往万能账户里追加钱,光大条件更苛刻,要求必须在犹豫期后、承保90天内追加,追加金额不得超过主险总保费;而长城对于追加时间无限制,且追加金额暂时无上限。两家公司增值服务各有特色。

以上就是关于“个人储蓄性养老保险和商业养老保险区别?”的内容介绍了,如果您对长城明爱金彩和光大光明一生慧选产品有兴趣,可以点击“立即咨询”或者“免费获取方案”,会有专业的保险顾问为您一对一免费服务!