每年最高省30%

乳腺增生是常见的一种乳房疾病,导致乳腺增生的原因有很多,那么乳腺增生能投保的险种有哪些?让我们一起来了解。

图片来源于摄图网

乳腺增生能投保的险种还是比较多的,意外险和寿险基本都可以买。如果买重疾险,单纯性乳腺增生,无结节、无囊肿,大概率可以直接投保,告知后基本都能直接投保。毕竟乳腺增生主要是跟内分泌失调有关,不是炎症也不是肿瘤,恶变率是比较低的。

如果是投保医疗险的话,就需要了解乳腺增生的增生性质严重性。医疗险的健告要求往往比重疾险严格,未穿刺活检,未明确诊断,一般除外责任。

乳腺纤维瘤和乳腺增生,是很多女性朋友的都会遇到的问题,在医院门诊挂号中,有都相当大的比例都是这两项异常。如果患有乳腺增生,可以用吗?到底有哪些影响,下面分不同的情况来看:

1、线下投保重疾险:不同人的情况是不同的,保险公司的核保团队会根据增生的性质和严重程度进行评估,分别会得出标准体承保、责任免除、加费等结果。所以不用过分担心,如实告知等待核保结论就好。

2、医疗保险:保险公司也会担心部分同学生病后才想起买医疗保险,所以如果患有乳腺增生,买医疗保险的话保险公司还是比较谨慎,最常见的就是核保结论就是责任免除,除外乳腺的相关结论。

3、线上购买保险:需要着重看下是否健康告知提到相应的问询,如果没有提到就可以正常投保。

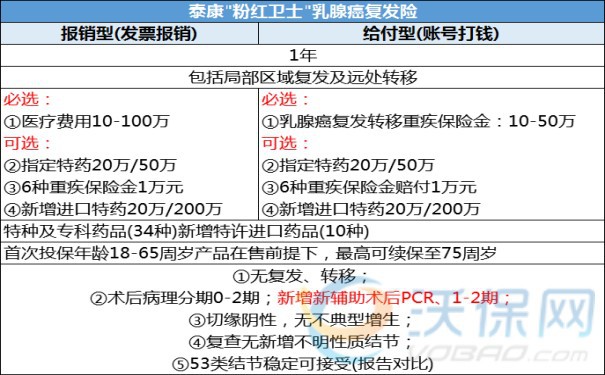

产品推荐:泰康粉红卫士乳腺癌复发险

1、医保内外均100%报销

乳腺癌新药更新速度越来越快,但是新药进医保是一个漫长的过程,绝大部分自费药医保报不了,甚至有些已入医保的新药存在退出的风险。

「粉红卫士」报销型将医保内和医保外赔付比例直接提升到100%,治疗结束自己可能不用掏一分钱,那将很好解决复发转移的费用支付问题。

2、保额高无后顾之忧

市场上同类产品,发生复发的赔付金是15万元,但是一旦转移到其他器官,治疗的难度和费用大大增加。

给付型,不管确诊了复发还是转移,均可获得30万元的一次性赔付。同时对原位癌0期的患者,一次性赔付的保险金可高达50万元。

报销型,保额最高100万,这足以支撑高额的复发治疗费用。

3、覆盖34种院外特药

市面上最全的特药保障,覆盖了41种常见的乳腺癌用药,在特药保障限额内可以100%报销。

很多患者无法在医院买到所需的药品,不得不选择院外购药。而特药可在指定的部分药店直接结算,满足了乳腺癌患者用药的需求,操作起来也非常便捷。

可报销院外购药药房国药DTP药房覆盖全国所有省份98%的地市以及93%的县域。

4、方案选择灵活

无论是给付型还是报销型都有不同保额可以选择。同时可以附加6种重大疾病一次性赔付1万。

院外特药也有20万、50万保额两个档次。还可以选择康复医院责任,报销30%康复费用,相当于打了7折。

如果您对泰康乳腺癌复发险粉红卫士感兴趣,或者想要了解更多关于其他保险产品,您可以点击“立即咨询”,在本页面在线留下联系方式,会有客服小姐姐为您提供免费咨询服务。