每年最高省30%

这几天,你只要打开社交媒体,都可以看到年轻人的各种抱怨与口诛笔伐:“80后90后到底得罪谁啊,要被这么整?”“35岁就找不到工作了,要喝30年西北风么?”……

一、延迟退休对中年人和年轻人有什么影响?

经济损失

先说经济损失!简单来说,这份退休方案对80后、90后不公平,尤其是对90后,他们都需要65岁退休,这就要求他们必须多工作5年,多缴纳5年的社保,退休后少领取5年的退休金,这一里一外,差距可不是一点半点!

首先说多缴纳的社保,按照目前三四线城市来说的话,单说五险这一部分,按照最低标准缴纳的话,一般人最少需要缴纳500元左右,一年就是6000元。那5年的话,就是3万元!而且这仅仅是个人部分,算上单位缴纳部分,缴纳的更多。

按照最低退休工资计算的话,一个月按照2500元计算的话,一年就是30000元,5年就是15万元!

这一里一外, 年轻人损失的经济,高达18万元!18万元,对于普通的工薪一族,并不是小数目,而且到了2055年,社保缴纳标准会更高,退休金也更高,损失很可能翻倍,那就是将近40万的损失!

就业压力

如今,网络流行一句话,找工作35岁嫌老,想退休60岁嫌早,就业环境可想而知。如果延迟到65岁退休,年轻人需要工作40年,按照一个单位工作5年为期,年轻人需要换8次工作,才能完成退休!换8次工作,找工作时的压力可想而知!

而一些福利性好、工作相对轻松的单位,一些60岁以上的老人退休后却不想离开,又被返聘回单位,长期霸占高位,不断打压年轻人,这代年轻人的社会环境更加艰难!

35岁之前还好,若到了35岁之后,找工作几乎比登天还难,到那个时候,年轻人只能不断的降低标准!或许到了2050年,所有的90后,都在餐馆里刷盘子呢,何其悲哉!

身体健康

社会内卷、房价高昂、医疗贵、教育贵,如今的年轻人,在如此高压内卷的时代,有几个身体素质非常好的呢?大部分都是亚健康的身体状况!这一代人,别说活到80岁,我觉得活到70岁都费劲!

很多人反驳我说,如今的中国人,平均寿命在不断增加,这一点不能否认,新中国成立后的一代人,经历了翻天覆地的变化,平均寿命增长是正常的事情!但不会一直增长!

而如今的年轻人,重压之下,身体堪忧,谁就敢保证,这一代人的平均寿命不会降低呢!

年轻人的未来

这一代人年轻的未来,是不明朗的,甚至是黑暗的,他们注定要不断奉献!2.6亿的老人以及不断上调的退休金,注定了这一代人必须不断的上调社保,来弥补亏空!这对年轻人不公平!

可以选购一份养老年金保险,商业养老是国家政府大力推进支持的新型养老产业。

大家人寿养多多3号养老年金险

【投保规则】

投保年龄:0-64周岁

保障期限:终身

缴费期限:趸交、3、5、10、15、20年交

领取时间:女性:55/60/65周岁起领;男性:60/65周岁起领

领取方式:年领/月领

保证领取:10年/20年

方案版本:0-50岁只能选10年版;0-64岁可选20年版

【保险责任】

1、养老年金:

养老年金领取方式为月领,金额为8.5%保额;

养老年金领取方式为年领,金额为100%保额。

2、身故保险金:

(1)在养老年金开始领取日前身故:

赔付已交保费、现金价值较大者;

(2)在养老年金保证领取期间身故:

保证领取10年版:赔付应领未领的保证领取养老年金、已交保费扣除已领取养老年金后余额的较大者;

保证领取20年版:赔付应领未领的保证领取养老年金3、在养老年金保证领取期间后身故,不赔付

3、养老社区:城心医养社区,紧邻三甲医院

4、其他可附加保险:大家万家福养老年金保 险(万能型)

5、其他权益:减额交清、保单贷款、加保、减保

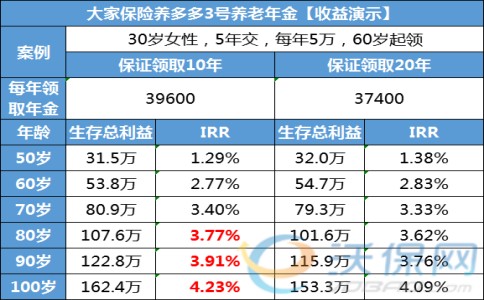

我们同样以30岁女性为例,年交5万,交5年,共交25万,选择60周岁开始领养老金,女士的领取方式如下:

【方案一】——选择养多多3号10年版

基本保额:39600元

1、年领:每年可领39600元,至少保证领取10年养老金,累计是39.6万。

2、月领:60周岁后,每个月领取3366元,保证领10年,累计金额=3366元*12个月*10年=40392*10年=40.39万元。

即使没活到70周岁,也会一次性将剩余未领的10年保证金给到受益人;70周岁后仍生存,就按每年39600元、或每月3366元继续领,直到身故。

【方案二】——选择养多多3号20年版

基本保额:37400元

1、年领:每年可领37400元,至少保证领取20年养老金,累计是74.8万。

2、月领:60周岁后,每个月领取3179元,保证领20年,累计金额=3179元*12个月*20年=38148*20年=76.3万元。

即使没活到70周岁,也会一次性将剩余未领的20年保证金给到受益人;70周岁后仍生存,就按每年37400元、或每月3179元继续领,直到身故。

总结:从上述案例中,可以发现保证10年领取的金额好像更多些,但是20年版的领取时间更长,按照现在人均寿命来算,每个人的平均寿命在85岁左右,为了晚年不用为钱发愁,建议选20年版的。

如果您对“养多多3号或其他产品”感兴趣,想了解更多,可以点击下方“免费咨询”或在线留下“姓名+电话”,会有保险专家免费为您制定更优惠的养老方案!

2023最新养老保险推荐!

详情请点击标题: