每年最高省30%

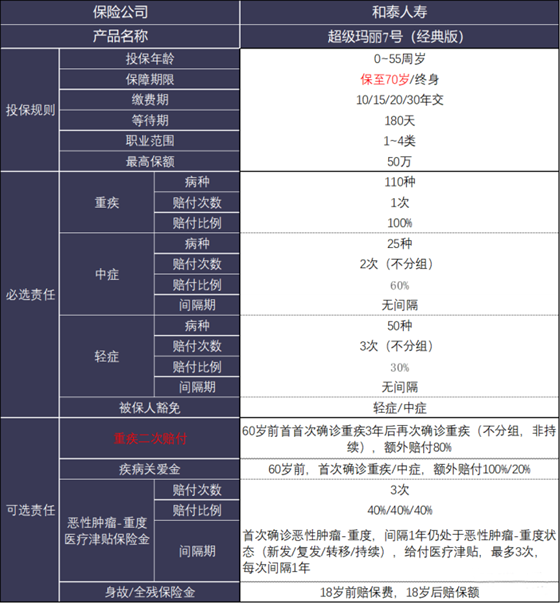

1、和泰人寿超级玛丽7号重疾险(经典版)

和泰人寿超级玛丽7号经典版重疾险的轻症和中症都是多次赔付的,轻症能进行3次赔付,中症能进行2次赔付,赔付比例分别为基本保额的30%和60%,属于市面上优秀重疾险的水平。还推出升级版“重疾复原保险金”,60岁以前首次确诊重疾后,间隔期3年后,再次确诊同种重疾(不同部位)或确诊其他重疾,可以额外赔付80%基本保额,保不同重疾、同种重疾复发、转移、新发,不保同种重大疾病的状态持续。还可与癌症津贴叠加、同时赔付,获得更高理赔!

还有赠送多项增值服务,投保即享,其中有重疾绿通服务,包含展业导诊、专家文章、专家门诊、住院加急、手术加急、检查加急、术后回访、专家复诊以及救护车费用不同等9项服务。还有电话医生服务,服务期内不限次数,7*24小时健康咨询,在线医生均为十年以上临床经验的医生。如果投保含身故责任或10/15年交期的保单可享体检服务,全国约400个体检机构,含一般检查、实验室检查、超声检查、胸部DR和心电图等。

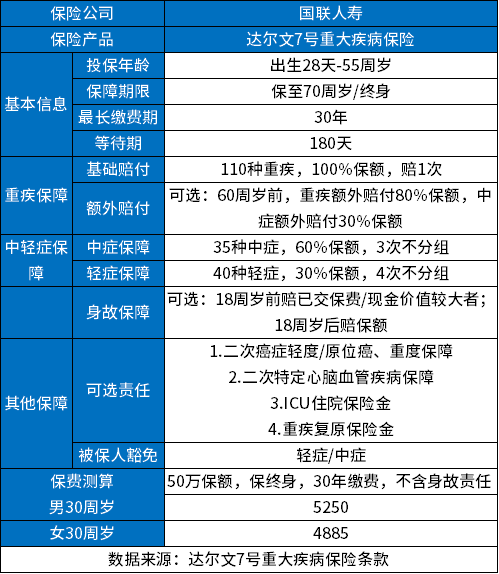

2、国联达尔文7号重疾险

国联达尔文7号重疾险的可选责任重大疾病扩展保险金中,对于在60周岁前首次确诊重疾且发生理赔一年后,再次确诊一种或者多种约定重疾,重疾赔付会按照每年20%的比例增加,最高100%。同时还可以附加疾病关爱保险金,首次重/中症额外赔:80%/30%基本保额。

还有二次癌症保障较达尔文6号有了非常明显的增加,就是将原位癌也纳入了保障范围,针对恶性肿瘤——重度、恶性肿瘤——轻度/原位癌这两项责任分别可以赔付一次相应比例的基本保额,这也是市面上首款二次癌症包含原位癌和轻度癌症的产品!

最重要可选责任中特别增加了ICU住院保险金,若被保险人经过保险人认可的医院的专科医生诊断需要入住ICU病房治疗,且住院天数满7天以上,则可获得30%基本保额的保险金。期间不管疾病是否为合同约定的,只要有ICU住院要求,就可以获赔,有机会保障重中轻症之外的疾病和未来一些未知的疾病,在一定程度上拓展了保障范围,非常人性化。

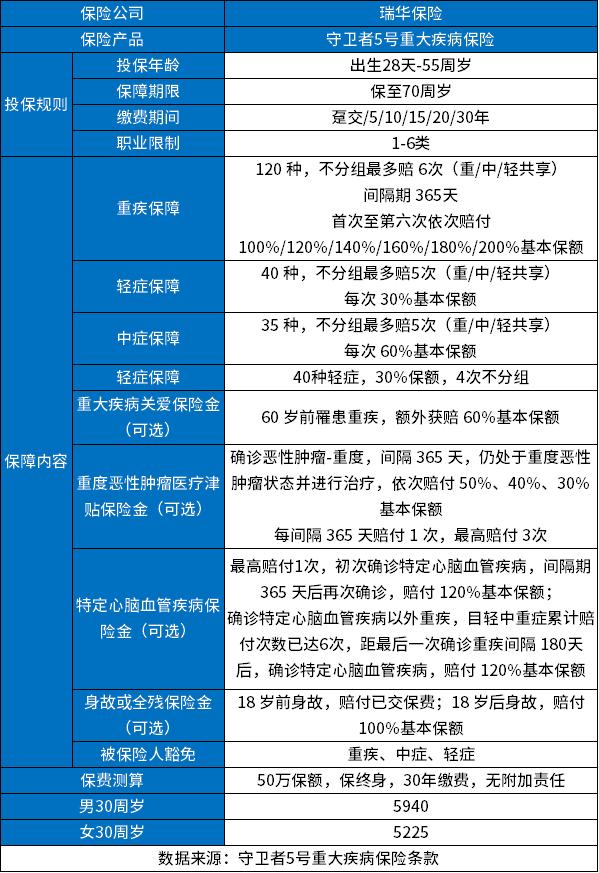

3、瑞华守卫者5号重疾险

瑞华守卫者5号重疾险保至70周岁版作为一款不分组多次赔的重疾险产品,在首次重疾赔付100%基本保额之后,后续每次重疾赔付依次递增20%保额,最高可达200%基本保额。也延续了终身版的,重疾、中症、轻症累计最多可赔6次,且重疾赔完轻、中症保障还继续有效,这一点是很多重疾产品都无法做到的。

保障时间的灵活性又大大提高了,除重疾、中症、轻症及被保险人豁免外,其余责任均为可选责任,身故责任也无需强制捆绑,投保方式更加灵活。

4、和谐健康阿波罗2号重疾险

和谐健康阿波罗2号是一款保终身、多次赔且不分组的重疾险。即使第一次重疾出险后,终身的保障也不会断掉,而是会持续的为你的健康保驾护航。产品的重疾内容含有3次不分组的赔付,首次为100%的基本保额,第2次和第3次为150%的基本保额。这样的保障是十分充足的,更不用说这样的多次赔付是不分组的,间隔期为365天,只要过了间隔期,再次患上重疾就没有其他限制,可以直接进行第二次的赔付,不会像分组那样有诸多限制。这款产品在轻症和中症上的保障也是比较充足的。轻症:55种轻症,不分组,赔3次,无间隔期,每次赔30%基本保额。中症:25种中症,不分组,赔2次,无间隔期,每次赔60%基本保额。

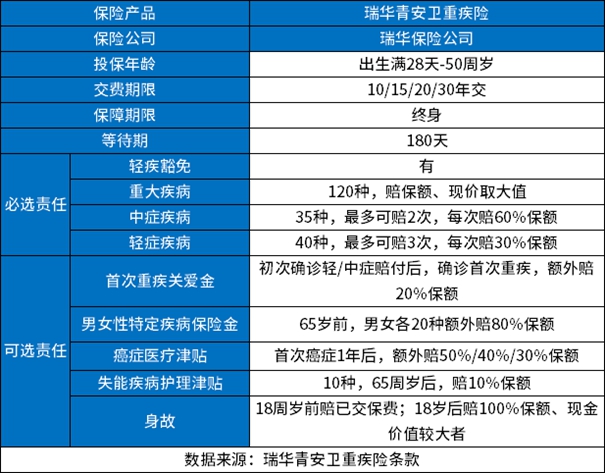

5、瑞华青安卫终身重大疾病保险

瑞华青安卫终身重疾险如果初次确诊轻中症后再首次确诊非同组重疾,在赔付100%基本保额的重疾保险金的基础之上,还能再赔付20%基本保额的重疾关爱金。还可以选择附加男女性特疾保险金,针对合同约定的20种男女特疾,65岁前额外赔付80%基本保额。

还有另外一项可选的额外保障,即失能疾病护理津贴保险金:65岁(含)后,针对10种老龄高发失能特疾,每年还可赔付10%基本保额,最高赔付10年,也就是100%保额。在囊括恶性肿瘤-重度津贴保险金保障,首次确诊“恶性肿瘤-重度”1年后,每次“恶性肿瘤-重度确诊”与上一次确诊间隔时间不少于1年,最高3次为限(新发、复发、转移、持续),依次按照50%/40%/30%基本保额赔付,最高额外120%基本保额。

如果您对“2024重疾险排行榜前5名”感兴趣,或者想要了解更多其他产品,可以直接点击下方“免费咨询”,会有客服小姐姐为您提供免费咨询服务!