每年最高省30%

图片来源于摄图网

投保年龄:符合投保条件者

保险期间:终身、长期

缴费方式:趸交保费、追加保费

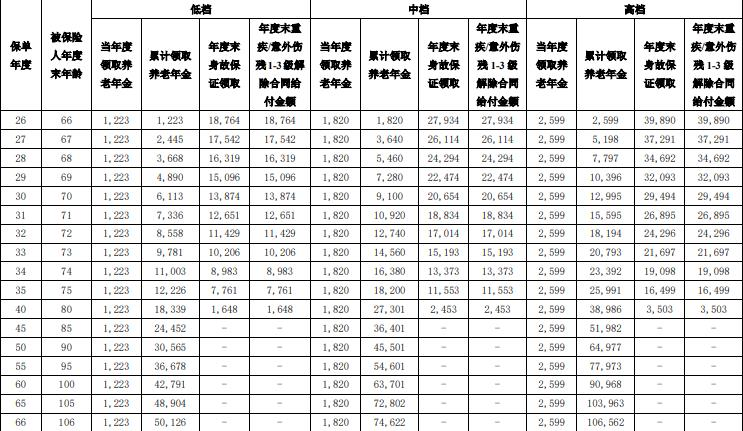

如图所示:

泰康福享百岁专属商业养老保险提供了两个投资组合,分别是稳健型、进取型组合。

稳健型组合采用的是成熟稳健的资产配置策略,主要追求持续、稳定的投资回报,最低保证利率达到2.5%。

进取型组合的最低保证利率较低,为0.6%,不过这个组合配置风险相对较高的资产,追求更高的投资回报,有利于提升养老资金的长期增长潜力。

泰康福享百岁专属商业养老保险这款产品涵盖了养老年金、失能护理保险金、身故保险金,支持趸交保费、追加保费,还设置了稳健型和进取型两种投资组合。

1、保障全面

泰康福享百岁专属商业养老保险涵盖了养老年金、失能护理保险金、身故保险金,其中,养老年金和失能护理保险金的领取都比较灵活。

2、缴费方式灵活

泰康福享百岁专属商业养老保险支持趸交保费、追加保费,有利于消费者根据经济状况变化、需求变化等调整理财规划。

3、提供两个投资组合

泰康福享百岁专属商业养老保险设置了稳健型和进取型两种投资组合,消费者在缴纳保费时,可以根据自己的风险承受能力和风险偏好为各项保费选择一个或者两个投资组合。

商业养老保险分为四类:传统型养老险、分红型养老险、万能型寿险、投资连结保险。

1、传统型养老险

随着寿险产品预订利率市场化后,未来养老险的利率渐渐更具吸引力。

优势:回报固定。在出现零利率或者负利率的情况下,也不会影响养老金的回报利率。

适宜人群:比较保守,年龄偏大的投资人。

2、分红型养老险

分红型养老险通常有保底的预定利率,但利率比传统养老险稍低。分红险除固定生存利益之外,每年还有不确定的红利获得。

优势:收益与保险公司经营业绩挂钩,理论上可以回避或者部分回避通货膨胀对养老金的威胁,使养老金相对保值甚至增值。

适宜人群:理财比较保守,不愿意承担风险,容易冲动消费,比较感性的投资人。

3、万能型寿险

这一类型的产品在扣除部分初始费用和保障成本后,保费进入个人投资账户,有保证最低收益,目前一般在1.75%~2.5%。除了必须满足约定的最低收益外,还有不确定的“额外收益”。

优势:下有保底利率,上不封顶,每月公布结算利率,按月结算,复利增长,可有效抵御银行利率波动和通货膨胀的影响。账户比较透明,存取相对比较灵活,追加投资方便,寿险保障可以根据不同年龄阶段提高或降低。万能型寿险可以灵活应对收入和理财目标的变化。

适宜人群:比较理性,坚持长期投资,自制能力强的投资人。

4、投资连结保险

投资连结保险是一种长期投资的手段,设有不同风险类型的账户,与不同投资品种的收益挂钩。不设保底收益,保险公司只是收取账户管理费,盈亏由客户全部自负。

优势:以投资为主,兼顾保障,由专家理财选择投资品种,不同账户之间可自行灵活转换,以适应资本市场不同的形势。只要坚持长线投资,有可能收益很高。

适宜人群:比较年轻,能承受一定的风险,坚持长期投资理念的投资人。

举个例子:

林先生 40 周岁时为自己投保了《泰康福享百岁专属商业养老保险》,指定养老年金受益人为林先生本人,趸交保险费 10000 元,全部进入稳健型投资组合。林先生投保时指定 65 周岁时以保证给付账户价值的终身年领方式领取养老年金,且在养老年金开始领取日前未达到失能护理状态。

以目前适用的养老年金领取转换表为例,转换标准为 611.7 元/每 10000 元账户价值。具体的养老年金领取标准根据养老年金开始领取日当时适用的养老年金领取转换表确定。

重要提示:保单账户价值会随着被保险人的年龄、保险费金额、投资收益不同而不同,本投保案例仅为帮助投保人理解条款所用,可能与投保人的实际保险计划并不一样,保险公司可根据投保人的具体需求,为投保人量身制作保险建议。

如果您对泰康福享百岁专属商业养老保险感兴趣,或者想要了解其他产品,都可以在本页面在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!