每年最高省30%

一、乳腺癌怎么报销,2023国家医保的报销比例如下:

1、学生、儿童:

在一个结算年度内,发生符合报销范围的18万元以下医疗费用,三级医院起付标准为650元,报销比例为50%,上限为2000元;二级医院起付标准为300元,报销比例为60%;一级医院不设起付标准,报销比例为65%。

2、年满70周岁及以上:

在一个结算年度内,发生符合报销范围的10万元以下医疗费,三级医院起付标准为650元,报销比例为50%,上限为2000元;二级医院起付标准为300元,报销比例为60%;一级医院不设起付标准,报销比例为65%。

3、其他城镇居民:

在一个结算年度内,发生符合报销范围的10万元以下的医疗费,三级医院起付标准为659元,报销比例为50%上限为2000元;二级医院住院起付标准为300元,报销比例为55%;一级医院不设起付标准,报销比例为60%。

二、已经确诊乳腺癌的患者还可以买什么保险?

乳腺癌的复发率极高,乳腺癌五年以内的复发率高达40%,生存率高达90%,随着120万一针的CAR-T疗法和质子重离子疗法的出现,癌症的治愈率也是越来越高了,没到最后不要放弃。

担心复发、转移要花更多的医疗费,医保报销比例太低,担心二次重创的乳腺癌患者,可以购买一份“泰康粉红卫士乳腺癌复发险”可以100%报销复发医疗费,治疗结束自己可能不用掏一分钱,那将很好解决复发转移的费用支付问题。

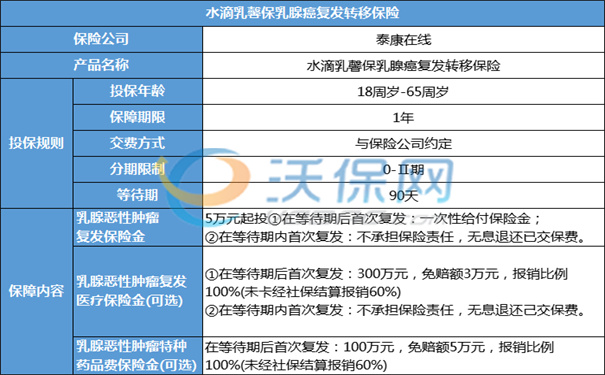

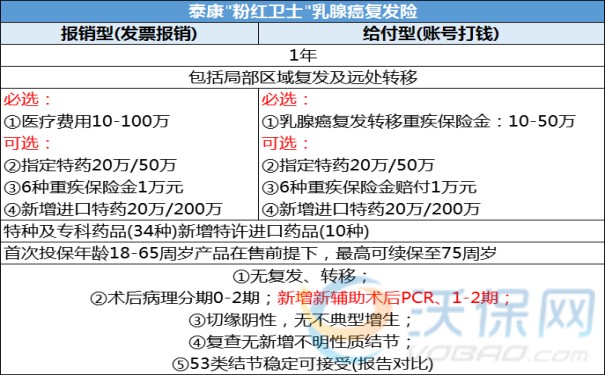

1、投保规则:18-65周岁可以保,交1年保1年,可续保到75周岁,有90天等待期。

2、产品优势:

①医保内外均100%报销

乳腺癌新药更新速度越来越快,但是新药进医保是一个漫长的过程,绝大部分自费药医保报不了,甚至有些已入医保的新药存在退出的风险。

「粉红卫士」报销型将医保内和医保外赔付比例直接提升到100%,治疗结束自己可能不用掏一分钱,那将很好解决复发转移的费用支付问题。

②保额高无后顾之忧

市场上同类产品,发生复发的赔付金是15万元,但是一旦转移到其他器官,治疗的难度和费用大大增加。

给付型,不管确诊了复发还是转移,均可获得30万元的一次性赔付。同时对原位癌0期的患者,一次性赔付的保险金可高达50万元。

报销型,保额最高100万,这足以支撑高额的复发治疗费用。

③覆盖34种院外特药

市面上最全的特药保障,覆盖了41种常见的乳腺癌用药,在特药保障限额内可以100%报销。

很多患者无法在医院买到所需的药品,不得不选择院外购药。而特药可在指定的部分药店直接结算,满足了乳腺癌患者用药的需求,操作起来也非常便捷。

可报销院外购药药房国药DTP药房覆盖全国所有省份98%的地市以及93%的县域。

④方案选择灵活

无论是给付型还是报销型都有不同保额可以选择。同时可以附加6种重大疾病一次性赔付1万。

院外特药也有20万、50万保额两个档次。还可以选择康复医院责任,报销30%康复费用,相当于打了7折。

⑤价格更便宜

我们同样以35岁LuminalA.1期乳腺癌患者为例,选择10万保额,保费差异测算如下:

1)国任乳惠宝乳腺癌复发险:每年保费是3220元。

2)平安乳易保乳腺癌复发险:每年保费是4708元。

3)太平洋粉红守护乳腺癌复发险:每年保费是2800元。

4)众安在线乳愈安心乳腺癌复发险:每年保费是2904元。

5)泰康好效保。粉红卫士乳腺癌复发险:每年保费是1421元。

上述价格仅供参考,每个人病情不一样,严重程度不一样,价格有所差异,但泰康粉红卫士仍是最便宜的,就算加上可选责任的保费也还是最便宜的。

如果您对“泰康粉红卫士乳腺癌复发 险”感兴趣,想了解更多,可以点击“免费获取方案、立即咨询”,咨询是免费的哦~