每年最高省30%

一、乳腺癌转移到胸壁严重吗?是不是晚期?

答:如果乳腺癌转移,是直接侵犯胸壁的话,就是局部侵犯,属于局部晚期。局部晚期乳腺癌患者,分期相当于ⅢA-ⅢB期,不算晚期乳腺癌,也不同于寻常的中期乳腺癌。

二、乳腺癌胸壁转移/乳腺癌转移到胸壁怎么治疗?

因为局部晚期乳腺癌,潜在远处转移的概率高于普通乳腺癌,所以乳腺癌局部晚期的治疗,一般采用术前新辅助化疗,术前化疗如果比较敏感,肿瘤缩小明显,局部晚期乳腺癌也有行保乳手术的可能,但是并不作为常规推荐的方案,经过规范化治疗后,生存率也能提高到40%-50%左右。

三、乳腺癌胸壁转移/乳腺癌转移到胸壁还能买什么保险?

乳腺癌的复发率极高,乳腺癌五年以内的复发率高达40%,生存率高达90%,随着120万一针的CAR-T疗法和质子重离子疗法的出现,癌症的治愈率也是越来越高了,没到最后不要放弃。

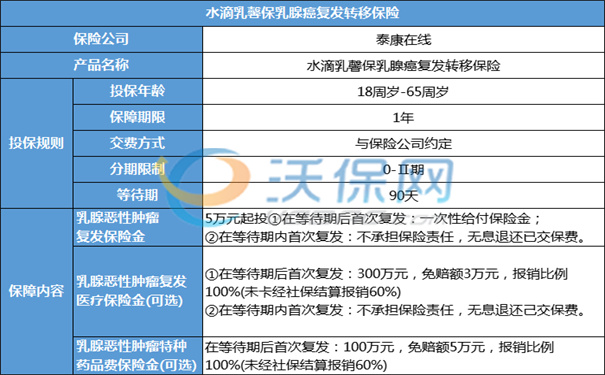

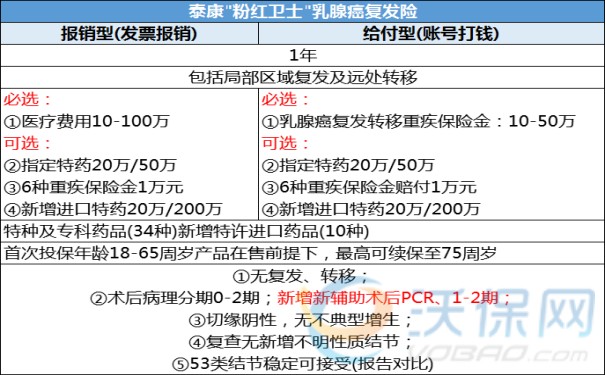

担心复发、转移要花更多的医疗费,担心二次重创的乳腺癌患者,可以购买一份“泰康粉红卫士乳腺癌复发 险”可以100%报销复发医疗费,治疗结束自己可能不用掏一分钱,可以很好解决复发转移的费用支付问题。

1、医保内外均100%报销

乳腺癌新药更新速度越来越快,但是新药进医保是一个漫长的过程,绝大部分自费药医保报不了,甚至有些已入医保的新药存在退出的风险。

「粉红卫士」报销型将医保内和医保外赔付比例直接提升到100%,治疗结束自己可能不用掏一分钱,那将很好解决复发转移的费用支付问题。

2、保额高无后顾之忧

市场上同类产品,发生复发的赔付金是15万元,但是一旦转移到其他器官,治疗的难度和费用大大增加。

给付型,不管确诊了复发还是转移,均可获得30万元的一次性赔付。同时对原位癌0期的患者,一次性赔付的保险金可高达50万元。

报销型,保额最高100万,这足以支撑高额的复发治疗费用。

3、覆盖34种院外特药

市面上最全的特药保障,覆盖了41种常见的乳腺癌用药,在特药保障限额内可以100%报销。

很多患者无法在医院买到所需的药品,不得不选择院外购药。而特药可在指定的部分药店直接结算,满足了乳腺癌患者用药的需求,操作起来也非常便捷。

可报销院外购药药房国药DTP药房覆盖全国所有省份98%的地市以及93%的县域。

4、方案选择灵活

无论是给付型还是报销型都有不同保额可以选择。同时可以附加6种重大疾病一次性赔付1万。

院外特药也有20万、50万保额两个档次。还可以选择康复医院责任,报销30%康复费用,相当于打了7折。

5、价格更便宜

相比市面上其他产品,泰康这款价格相对便宜,并且可以选不同额度。价格根据年龄、分期、分型、保额来综合决定。

例如:45岁1期B型患者,选择报销型,10万保额仅需2049元。100万保额含院外特药50万也仅仅需要3374元/年。

如果您对“泰康粉红卫士乳腺复发 险”感兴趣,想了解更多或了解其他产品,可以点击“立即咨询、免费获取方案”,咨询是免费的哦~