每年最高省30%

(图片来自摄图网)

雇主责任险的购买渠道大致可以分为三类:

通过保险经纪人购买,保险经纪人可以销售很多家保险公司的产品,通过对比分析为你选择适合企业的;

通过代理人购买,代理人可以销售某一家保险公司的产品,选择十分有限,无法对比分析,无法为你推荐市场上其他家优秀的产品。

通过人力资源服务公司购买,有很多人力资源服务公司与我合作开展业务,他们有企业资源,为了更好地服务企业,他们会找很多保险经纪公司或保险代理人合作,方案也是非常的多元化。

1.雇主责任转嫁给保险公司,转嫁企业对员工的风险责任,完全对应企业需求。

2.降低企业用工风险。员工即使投保意外险,进行理赔后还可以向企业进行索赔。有企业用工不太符合规范,有试用期,临时工等没有缴纳工伤保险,一旦发生意外仅仅有意外险,不能覆盖所有的风险,雇主责任企业依旧需要承担,员工还可以通过法律手段向企业进行索赔。这时就凸现雇主责任险的重要性。

3.减少工伤纠纷。雇主责任险还可以承保职业性疾病。雇主责任险还可以承担停工留薪期间的工资福利待遇(误工费),五到十级伤残的一次性伤残就业补助金。

4.提高员工福利待遇,给员工更全工伤意外的保障。

5.税前列支。投保后减轻企业税收压力。

6.保障范围包括死亡赔偿金,伤残赔偿金,法律诉讼费,医疗费用,甚至误工费用。

7.覆盖人群广,签订劳动合同缴纳社保的正式员工,临时工,短期工,季节工,学徒工等。投保年龄范围包括年满16周岁到不超过65周岁的工人。甚至其他按国家审批的未满16周岁的特殊人员。

8.赔偿直接打给企业。意外险是打到员工账户。

9.减少工伤出险对企业的影响。工伤出险次数反应企业的劳动安全状况。可能会招致相应的劳动处罚,并且工伤理赔程序繁琐,时间长。雇主责任险会减少相应的风险,起到应急的作用。

三、2023雇主责任险产品推荐

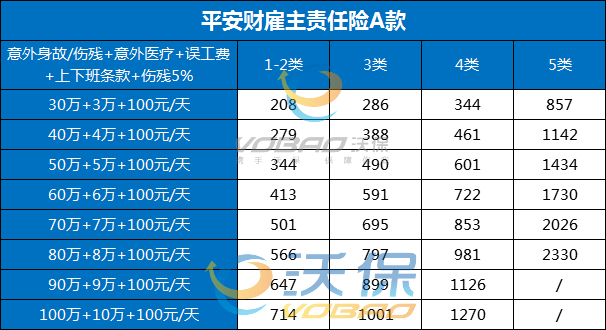

》》平安雇主责任险

本保单仅承保16-65周岁可正常工作和生活的健康雇员(以保险起保日期计算结果为准);

本保单项下雇员为记名投保,被保险人应于保单投保时提供投保人员清单,1-4类最低投保人数为5人(保费1000元起),含5类职业最低投保人数为10人(保费3000元起);

本保险的投保人及被保险人必须是中华人民共和国境内的企事业单位、个体经济组织或其他组织;

被保险人的雇员发生工伤事故后,我司按条款指定医院就医产生的必要的、合理的医疗费用免赔100元后100%给付;该雇员在评定伤残等级后,本项赔偿责任终止。

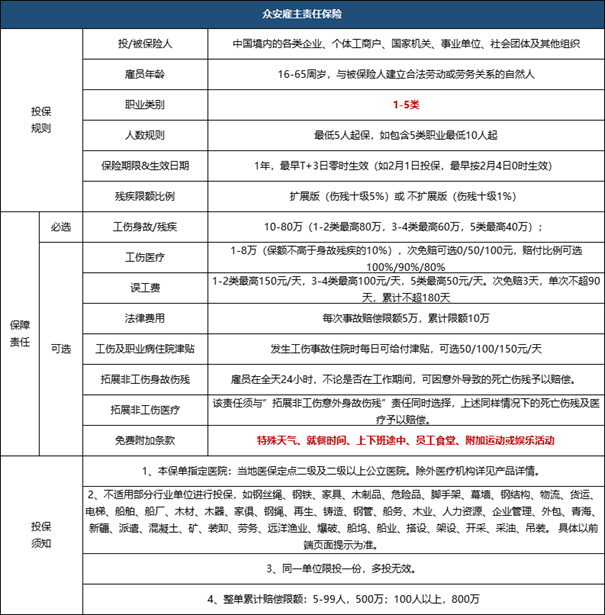

》》2022众安保险雇主责任险

众安雇主责任险覆盖了员工常见的高发意外,保障内容很简单:1项基础责任+5项可选责任+2项免费责任,高达8重保障,灵活组合按需搭配!

基础责任仅含工伤身故/伤残,伤残可选以下对应等级赔付,1-2类职业最高可投保80万保额!可选责任包含工伤医疗、误工费、工伤及职业病津贴、住院津贴、拓展非工伤身故伤残和拓展非工伤医疗。其中工伤医疗每次免赔100元,赔付比例可选100%/90%,最高可以赔付8万元!误工费和住院津贴最高能选150元/天。

要是您对“雇主责任险”感兴趣,或者想要了解更多其他产品,可以直接点击下方“免费咨询”,会有客服小姐姐为您提供免费咨询服务!