每年最高省30%

一、企业为什么要购买雇主责任险?

法律规定了企业必须对因工作遭受事故伤害或患职业病的职工履行赔偿责任,而且工伤条例对工伤事故的赔偿标准进一步提高 ,企业购买雇主责任险可有效转嫁被保险企业风险,维护正常的生产经营秩序,保证被保险人的赔偿责任的实现,确保雇员经济利益得到补偿。

只要雇员在从事雇佣活动中受到了伤害,无论雇员存在过错与否,雇主均要承担赔偿责任。

对企业的好处

(1)雇主责任险满足了企业在用工风险上的第一需求 。

雇主责任险从雇主权益角度出发,能转嫁企业对员工应负的责任风险,完全对应解决企业需求。

(2)雇主责任险保费可进企业生产成本,不挤占企业费用,可税前列支。

(3)雇主责任保险可以赔偿因职业病引起的医疗费用 。雇员患与业务有关的国家规定的职业性疾病所发生的医疗费用可在限额内赔付。

(4)适用于直接用工、间接用工、短期工、临时工、徒工、实习生等多种用工形式。

二、雇主责任险多少钱?

太平洋雇主责任险2022版

投保职业:1-6类

投保年龄:16-65周岁

起保人数:5人

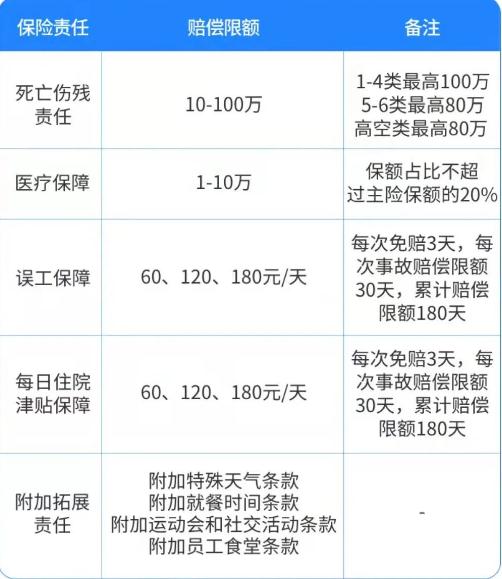

1、工伤事故及职业病身故或伤残保险金

保险金额范畴为10万元至100万元,关键保障员工在上班时间及工作中场所内,因意外事件造成的身故或伤残或由于身患与该职业相关的职业病所造成的伤残或身故。

2、医疗费用保险金

保险金额范畴为1万元至10万元,关键保障员工在上班时间及工作中场所诱因意外事件或职业病需要住院医治的医疗费用。

3、误工费津贴

最高100元/天,关键保障员工在上班时间及工作中场所诱因意外事件或职业病造成临时丧失专业能力,保险公司依照每个人100元/天赔偿误工费津贴。一次免赔日数为3天,一次最大可赔偿30天,总计最大可赔偿180天。

在工作时间和工作岗位,突发疾病死亡或者在48小时内抢救无效死亡的,提供工伤认定书后,列入 保险责任;不在工作时间和工作岗位发生的溺水死亡事故,属于本保单除外责任。

三、太平洋雇主责任险2022版伤残赔付表

一级伤残:可以获得赔偿限额内100%的赔偿金。

二级伤残:可以获得赔偿限额内80%的赔偿金。

三级伤残:可以获得赔偿限额内70%的赔偿金。

四级伤残:可以获得赔偿限额内60%的赔偿金。

五级伤残:可以获得赔偿限额内50%的赔偿金。

六级伤残:可以获得赔偿限额内40%的赔偿金。

七级伤残:可以获得赔偿限额内30%的赔偿金。

八级伤残:可以获得赔偿限额内20%的赔偿金。

九级伤残:可以获得赔偿限额内10%的赔偿金。

十级伤残:可以获得赔偿限额内5%的赔偿金。

雇主责任险主险评残标准为:《劳动能力鉴定职工工伤与职业病致残等级》(GB/T16180-2014)非工伤意外评残标准为:《人身保险伤残评定标准及代码》(标准编号为 JR/T0083-2013)

注意产品特约,工伤伤残赔付按工伤保险条例及赔偿标准计算实际赔款(即十级伤残一次性伤残补助金为7个月工资),伤残等级对应的比例仅为上限。若员工平均工资水平较低,则建议十级5%或者低保额投保,避免后续理赔理算问题。

如果您对“太平洋保险雇主责任险”感兴趣,或者想要了解更多关于其他保险产品,可以直接点击下方“免费咨询”,会有客服为您提供免费咨询服务!